가계 소득비 이자부담 급증

불균형 커지며 취약성 증대

금리·자산가 변동시 위험↑

![민좌홍(가운데) 한국은행 금융안정국장이 25일 서울 중구 한은 본관에서 열린 ‘3월 금융안정상황’ 설명회에서 발언하고 있다. [한은 제공]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2021/03/25/822a9ef4985446ee902d6cb78a728d7f.jpg) |

민좌홍(가운데) 한국은행 금융안정국장이 25일 서울 중구 한은 본관에서 열린 ‘3월 금융안정상황’ 설명회에서 발언하고 있다. [한은 제공] |

[헤럴드경제=서경원 기자] 한국은행은 25일 발표한 ‘3월 금융안정상황’에서 실물경제 여건에 비해 과도한 신용축적 및 자산가격 상승이 지속되면서 대내외 충격에 대한 금융시스템의 취약성이 증대됐다고 지적했다. 그러면서 업종간 경기회복이 불균등(K자형)하게 진행됨에 따라 정부지원 조치 등이 종료되는 시점에서 취약 부문을 중심으로 신용 리스크가 현재화될 수 있다고 경고했다. 이 지원 조치에는 한은의 핵심 통화정책 수단인 기준금리도 포함될 수 있는데, 경기가 충분히 개선되지 못한 상태에서 금리 인상이 시행될 경우 한계기업(이자보상배율 1 이하), 고위험 자영업자, 다중채무자 등 취약 부문을 중심으로 시스템 리스크가 촉발될 수 있단 관측이다.

|

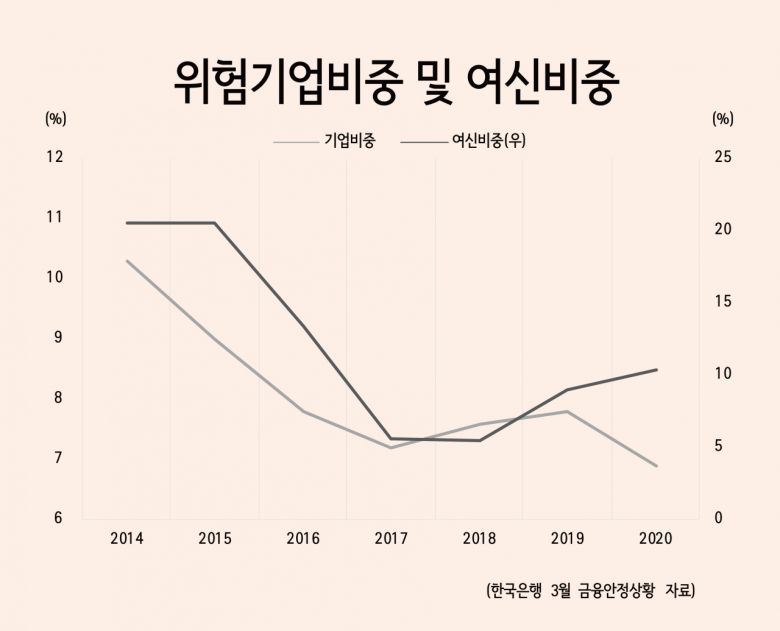

▶100곳 중 7곳은 부도직전 기업=한은은 지난 2007년부터 2019년까지 실제 부도로 이어졌던 기업들의 발생 직전 7년간의 재무지표 변동패턴을 분석했다. 이 결과 이 기업들은 모두 2~5년 전에 이자보상배율(영업이익/이자비용)이 1을 하회했고 차입금상환배율(차입금/상각전영업이익)은 5배를 초과했으며 부채비율(부채/자기자본)은 200%를 초과했던 것으로 나타났다. |

지난해 이 3가지 부도 위험 기준을 충족하는 기업은 150곳으로 전체 대상기업(2175개)의 6.9%를 차지하고 있는 것으로 나타났다. 이 기업의 비중은 2019년(7.8%)보다 줄었지만 이들 기업이 전체 기업 여신에서 차지하는 비중은 같은 기간 9.0%에서 10.4%로 늘었다. 한은은 실적 부진이 지속될 경우 이들 기업이 전체의 8.1%까지 늘어날 수 있다고 전망했다.

3가지 중 2개 이상 충족하는 못한 기업은 전체의 36.8%를 차지, 약 800곳으로 나타났고 작년(33.4%)보다 비중이 늘었다. 이 기업들이 전체 여신에서 차지하는 비중은 40.9%로 전년대비 0.9%포인트 증가했다. 한은은 “금융지원조치 종료 등으로 기업의 이자부담이 늘어날 경우 위험기업이 늘어날 가능성이 있으므로 조치 정상화시 취약 부문의 신용리스크가 한꺼번에 현재화되지 않도록 유의해야 한다”고 말했다.

|

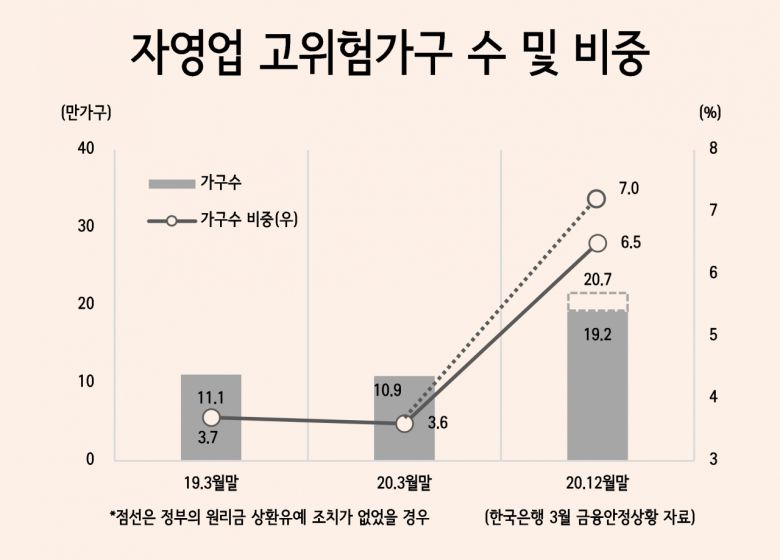

▶‘고위험’ 자영업자 아홉달새 76% 증가=지원 조치 회수는 자영업자들에게도 직격탄이 될 수 있다. 지난해 자영업자의 DSR(소득대비 원리금상환액 비율)은 작년말 38.3%로 정부의 원리금 상환유예에도 1.2%포인트 상승했다. 정책효과 제외시 5.7%포인트 늘어 42.8%로 높아지는 것으로 나왔다. 자영업자의 LTI(소득대비 부채비율)은 238.7%까지 뛰어올랐으며 자산 대비 부채 비율 역시 31.4%로 작년 3월말 대비 3.3%포인트 증가했다. |

전체 자영업자 중 고위험가구(DSR이 40% 이상이면서 부채/자산 비율이 100%를 넘는 가구)는 지난해 말 19만2000가구로 지난해 3월 이후 9개월 만에 8만3000가구(76.1%) 증가했다. 금융부채가 있는 자영업자의 6.5%를 구성하고 있는 것으로 나타났고, 이들이 전체 금융부채 중에선 15.2% 차지하는 것으로 조사됐다. 원리금 상환유예가 없었을 경우 고위험 가구는 20만7000 곳까지 늘어나는 것으로 추산됐다. 영끌(영혼까지 끌어모아 대출)·빚투(빚내서 투자) 등으로 과도한 레버지리를 활용한 가계도 금리 인상시 자산가격 하락 및 이자비용 급증으로 건전성이 큰 타격을 입을 받을 수 있다.

|

▶올릴수도, 버틸수도 없는 ‘기준금리 딜레마’=이 때문에 한은은 지금은 기준금리 인상을 검토할 상황이 아니라고 선을 긋고 있다. 그러나 실물과 자산시장의 괴리가 확대되는 금융불균형이 누증되고 있고, 중장기적으론 인플레이션도 촉발할 수 있어 금리 인상 타이밍을 고민하지 않을 수 없는 딜레마에 봉착해 있다. 이주열 한은 총재가 지난 24일 “현재로선 정책기조를 서둘러 조정할 상황은 아니다”라면서도 “그간 시행해 온 완화조치들을 어떻게 질서있게 정상화해 나갈지에 대해 준비해야 한다”고 말한 것에서 이같은 고민을 엿볼 수 있다. |

gil@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -