‘라임 무역펀드’ 피해자 207명 검찰 진술서 분석

[경향신문]

3%대 예금·해외파생상품 등

엉터리 설명 뒤 수수료 1% 떼

단 1명도 정확한 설명 못 들어

실적에 눈 먼 시중은행들

한국 금융 미성숙함 보여줘

항암치료를 받던 A씨는 2019년 5월 B은행에서 예금이 만기됐다는 안내 전화를 받았다. A씨가 인출 의사를 밝히자 은행 개인자산관리자(PB)는 “1년 만기 연 5%를 주는 안전한 상품이 있다”며 라임자산운용의 무역금융펀드 가입을 권유했다. 질병 치료에 집중하고 싶다며 거절했으나, PB는 집 앞까지 찾아와 투자계약서에 서명을 받아갔다. 두 달 뒤 A씨는 자신이 가입한 펀드의 부실 가능성이 언론에 보도되자 PB에게 전화해 해지를 요청했다. 알고 보니 A씨가 가입을 권유받던 시점에 이미 해당 펀드가 미국 다단계 펀드 사기에 엮여 98%의 원금 손실이 예고된 터였다. PB는 “B은행이 수탁고라 안전하다”고 둘러댔다. A씨는 검찰에 제출한 진술서에서 “제1금융권인 은행이 PB도 제대로 모르는 상품을 팔았어야 했는지 화가 난다”고 했다.

8일 경향신문이 라임 무역펀드에 총 1600억원가량을 투자한 피해자 500여명 중 207명이 서울남부지검에 제출한 진술서를 분석한 결과 단 1명도 정확한 상품 설명을 듣지 못한 것으로 나타났다. 무역펀드에 대한 구체적 소개가 없었거나 다른 투자 상품으로 설명했다는 응답이 42%, 원금보장형 예금으로 설명했다는 응답이 27%, 부실·과장 설명을 했다는 응답이 23% 등이었다.

|

3%대 예금·해외파생상품 등

엉터리 설명 뒤 수수료 1% 떼

단 1명도 정확한 설명 못 들어

실적에 눈 먼 시중은행들

한국 금융 미성숙함 보여줘

항암치료를 받던 A씨는 2019년 5월 B은행에서 예금이 만기됐다는 안내 전화를 받았다. A씨가 인출 의사를 밝히자 은행 개인자산관리자(PB)는 “1년 만기 연 5%를 주는 안전한 상품이 있다”며 라임자산운용의 무역금융펀드 가입을 권유했다. 질병 치료에 집중하고 싶다며 거절했으나, PB는 집 앞까지 찾아와 투자계약서에 서명을 받아갔다. 두 달 뒤 A씨는 자신이 가입한 펀드의 부실 가능성이 언론에 보도되자 PB에게 전화해 해지를 요청했다. 알고 보니 A씨가 가입을 권유받던 시점에 이미 해당 펀드가 미국 다단계 펀드 사기에 엮여 98%의 원금 손실이 예고된 터였다. PB는 “B은행이 수탁고라 안전하다”고 둘러댔다. A씨는 검찰에 제출한 진술서에서 “제1금융권인 은행이 PB도 제대로 모르는 상품을 팔았어야 했는지 화가 난다”고 했다.

8일 경향신문이 라임 무역펀드에 총 1600억원가량을 투자한 피해자 500여명 중 207명이 서울남부지검에 제출한 진술서를 분석한 결과 단 1명도 정확한 상품 설명을 듣지 못한 것으로 나타났다. 무역펀드에 대한 구체적 소개가 없었거나 다른 투자 상품으로 설명했다는 응답이 42%, 원금보장형 예금으로 설명했다는 응답이 27%, 부실·과장 설명을 했다는 응답이 23% 등이었다.

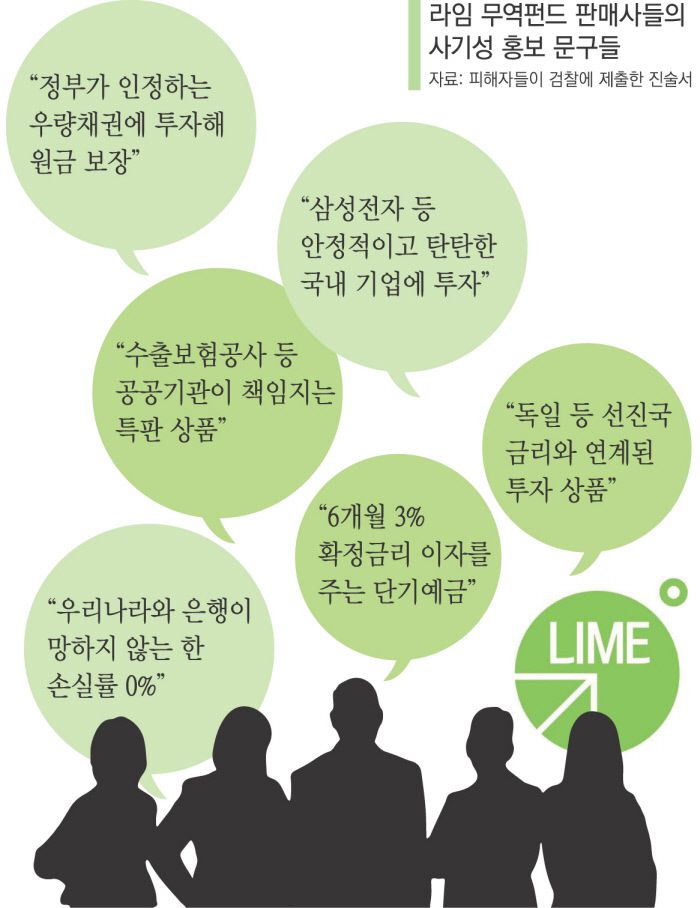

라임 무역펀드는 우리은행(판매액 650억원), 하나은행(364억원), 신한금융투자(425억원), 미래에셋대우(91억원) 등이 판매했다. 이 중 은행들은 무역펀드를 ‘3%대 금리 정기예금’ ‘독일 금리와 연계된 파생결합펀드(DLF)’ ‘삼성 등 국내 기업에 투자하는 상품’으로 설명한 뒤 선취 수수료 명목으로 1%가량을 떼어갔다. 주된 판매대상은 투자 경험이 없는 주부와 고령자로, 이들은 평생 모은 퇴직금과 전세금, 자녀 결혼자금 등을 잃게 됐다.

약 1400쪽 분량의 피해자 진술서에 가장 많이 등장하는 단어는 ‘안전’이었다. 투자 경험이 전무한 이들이 주로 판매사들에 ‘원금 보장’ 여부를 질문했기 때문이다. 50여년간 고물상을 운영한 C씨는 돈이 모일 때마다 틈틈이 D은행에 들러 예·적금을 했다. 한글을 잘 모르는 그는 평소처럼 은행에 들러 예금 계좌를 만들어 달라고 했고, 매번 그를 반겼던 PB가 당연히 그렇게 했을 것으로 믿었다. 하지만 예금 만기가 돌아와도 돈을 주지 않아 사정을 알아보니 PB가 서류를 조작해 무역펀드에 가입한 것이었다.

피해자들 중에는 전직 은행원 등 투자 경험이 있는 사람도 있었다. E증권사를 통해 무역펀드에 가입한 F씨는 “투자는 최종적으로 개인이 책임져야 한다는 것에 동의하지만 이번 건은 판매사의 부주의 내지 고의성 있는 사기로 당초 설명과 동일한 투자가 이행되지 않았다”고 말했다. 금융당국 관계자는 “라임 사태가 확산된 데는 실적에 눈먼 금융사들의 ‘불완전 판매’가 있었다”며 “미성숙한 한국 금융기관의 민낯을 보여준 것”이라고 말했다.

판매사들은 지난해 6월 금융감독원 분쟁조정위원회의 ‘원금 전액 반환’ 권고에 따라 절차를 밟고 있다. 이들은 “우리도 피해자”라며 펀드를 기획한 신한금융투자를 상대로 구상권 청구를 검토 중이다. 피해자 G씨는 “은행들은 라임에 속았다며 책임을 미루는데, 실적과 수수료만 생각해 검증도 안 된 상품을 판 것”이라며 “상한 과일을 사도 구입한 가게에서 교환하지 과일농장에서 교환하지 않는데, 은행은 구멍가게보다 못한 수준”이라고 말했다.

김은성 기자 kes@kyunghyang.com

▶ [인터랙티브] 여성, 외치다

▶ 경향신문 바로가기

▶ 경향신문 구독신청하기

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지