메리츠증권 보고서

“유가 상승 따른 韓 물가, 연간 1.3% 예상”

“핵심 변수는 노동시장 취약계층 고용 환경”

“유가 상승 따른 韓 물가, 연간 1.3% 예상”

“핵심 변수는 노동시장 취약계층 고용 환경”

|

[이데일리 김윤지 기자] 메리츠증권은 인플레이션 우려가 짙어지고 있으나 유가 상승이 소비자물가 오버슈팅으로 이어져 미국 중앙은행인 연방준비제도(연준·fed)가 대응할 가능성은 제한적이라고 판단했다.

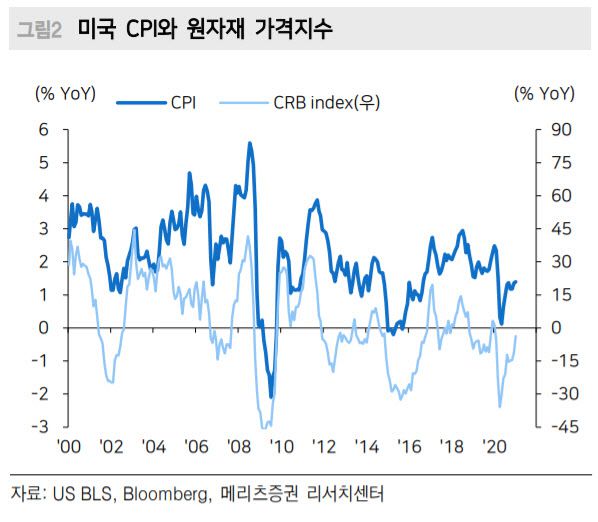

황수욱 메리츠증권 연구원은 24일 보고서에서 “미국과 한국의 소비자물가는 유가 상승과 기저효과로 2분기 오버슈팅할 것”이라면서 “특히 한국의 경우 2021년 연간 1.3% 물가상승률이 예상되며 작년 0.7%보다 상승폭이 크게 확대되는 것은 지난해 일시적으로 물가상승폭을 상당부분 제한했던 관리물가 하방 압력이 줄어드는 영향이 유가 상승효과와 맞물리기 때문”이라고 분석했다. 다만 유가가 상승해 일정한 수준을 지속적으로 유지한다는 가정을 전제로 해 상반기 유가 상승 이후 하반기 재차 안정화된다면 예측한 물가상승률 수준보다 실제로는 낮을 가능성도 열어두고 있다.

그렇지만 유가 상승에 따른 인플레이션에 연준이 통화정책에 변화를 줄 가능성은 낮다고 봤다. 황 연구원은 “연준은 개인소비지출(PCE) 물가를 인플레이션의 기본 잣대로 삼지만, 현재는 완전고용 달성 여부와 이로부터 비롯되는 기조적인 물가압력을 더욱 중시하는 경향을 띤다”면서 “유가만에 의한 물가 오버슈팅은 연준의 대응 영역이 아니”라고 설명했다.

연준이 집중하는 핵심 변수는 물가보다 노동시장의 완전한 회복이 될 것이라고 점쳤다. 황 연구원은 “1월 연방공개시장위원회(FOMC) 의사록에 나타난 것처럼, 연준은 현재 물가의 오버슈팅 보다는 취약계층(저소득층, 유색인종)에 대한 노동시장 여건이 팬데믹 이전 수준까지 완전히 회복하는 것에 정책 역량을 쏟고 있다”면서 “연준이 물가 안정과 완전 고용이라는 이중책무를 지니고 있지만, 지금은 고압경제를 지지하는 재정정책과의 공조를 강조하는 가운데, 물가를 이유로 통화정책만이 긴축 기조로 전환하기는 어려울 것”이라고 짚었다. 그러면서 “당분간 통화정책의 핵심 변수는 노동시장 취약계층의 고용 환경이 팬데믹 충격 이전 수준에 근접하는지 여부”라고 덧붙였다.