한투연 한달간 ‘공매도 폐지’ 버스 캠페인

개인투자자 반발에 공매도 재연기될 듯

美공매도 타깃 되자 ‘게임스톱’ 되레 급등

단기 차익 노린 ‘서학개미’ 부작용 클 수도

‘제도 금융권을 더는 못 믿겠다.’

국내외 개미(개인투자자)들의 ‘공매도 저항’이 점점 조직화되고 있다. 혐오감이나 푸념을 털어놓는 수준을 넘어 자금력을 무기 삼아 공매도 주식을 무차별 매수해 기관투자자를 곤경에 빠뜨리거나 금융 당국을 압박해 정책을 바꿔 낸다. 이러한 조적적 행동의 배경에는 거대 금융투자업체들에 대한 불신이 깔려 있다는 분석이다.

국내에서는 개인투자자들의 반발 속에 오는 3월 16일로 예정됐던 공매도 재개가 재차 연기될 가능성이 커졌다. 31일 금융권에 따르면 금융위원회는 개인 공매도 활성화를 위한 ‘통합 개인 대주(주식 대여) 시스템’ 개발을 오는 5~6월까지 마칠 계획이다. 대주 시스템이 마련되면 개인투자자가 쉽게 주식을 빌려 공매도에 참여할 길이 넓어진다. 애초 오는 9월까지 만들려고 했지만 정치권의 압박 속에 속도를 높이게 됐다. 공매도 재개는 시스템이 마련되는 5~6월쯤이나 가능할 것이라는 예측이 나온다.

개인투자자 반발에 공매도 재연기될 듯

美공매도 타깃 되자 ‘게임스톱’ 되레 급등

단기 차익 노린 ‘서학개미’ 부작용 클 수도

|

‘제도 금융권을 더는 못 믿겠다.’

국내외 개미(개인투자자)들의 ‘공매도 저항’이 점점 조직화되고 있다. 혐오감이나 푸념을 털어놓는 수준을 넘어 자금력을 무기 삼아 공매도 주식을 무차별 매수해 기관투자자를 곤경에 빠뜨리거나 금융 당국을 압박해 정책을 바꿔 낸다. 이러한 조적적 행동의 배경에는 거대 금융투자업체들에 대한 불신이 깔려 있다는 분석이다.

국내에서는 개인투자자들의 반발 속에 오는 3월 16일로 예정됐던 공매도 재개가 재차 연기될 가능성이 커졌다. 31일 금융권에 따르면 금융위원회는 개인 공매도 활성화를 위한 ‘통합 개인 대주(주식 대여) 시스템’ 개발을 오는 5~6월까지 마칠 계획이다. 대주 시스템이 마련되면 개인투자자가 쉽게 주식을 빌려 공매도에 참여할 길이 넓어진다. 애초 오는 9월까지 만들려고 했지만 정치권의 압박 속에 속도를 높이게 됐다. 공매도 재개는 시스템이 마련되는 5~6월쯤이나 가능할 것이라는 예측이 나온다.

하지만 개인투자자 단체인 한국주식투자자연협회(한투연)의 정의정 대표는 “기관이나 외국인 투자자들에게만 유리한 제도를 바꾸는 게 더 급하다”고 말했다. 예컨대 개인은 주식 대여 기간이 30일로 제한돼 있는데 기관과 외국인은 10년 이상도 연장할 수 있어 불공평하므로 의무 상환 기한을 두는 등 제도 개선이 필요하다는 주장이다.

개인투자자들은 외국인과 기관이 미공개 정보를 이용하는 등 불공정 거래를 할 여지가 크다고 의심한다. 2018년 골드만삭스가 대규모 무차입 공매도를 했다가 적발되는 등 불신이 더 커졌다.

한투연은 “공매도 금지 조치를 1년 더 연장하고, 제도 개선을 위한 사회적 논의를 차근차근해야 한다”는 입장이다. 이들은 금융 당국 등을 압박하기 위해 1일부터 3월 5일까지 ‘공매도 반대’ 홍보용 버스를 서울 여의도와 광화문 일대에서 운행하기로 했다.

|

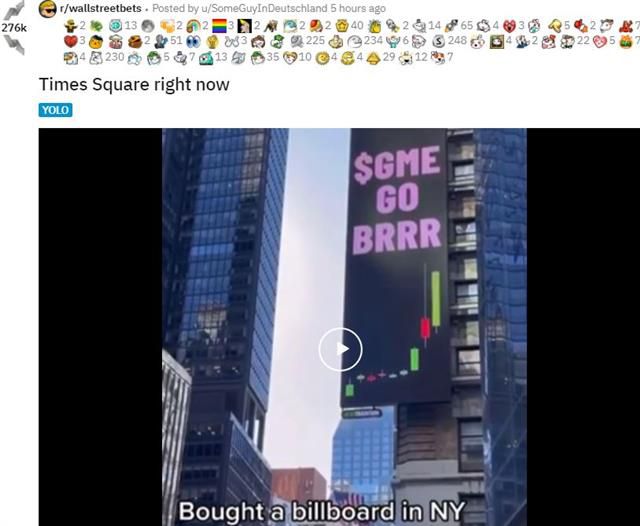

미국 뉴욕 타임스스퀘어 전광판에 ‘$GME GO BRRR’이라는 문구의 광고가 걸려 있다. GME는 게임스톱의 티커(주식시장에 등록된 약자)이며, ‘BRRR’은 돈 찍는 소리를 표현한 것으로 인터넷 밈(모방을 통해 번지는 콘텐츠)으로 자주 사용된다.레딧 캡처 |

미국 증권가의 최대 이슈로 떠오른 ‘게임스톱’ 사태도 기관투자자에 대한 ‘젊은 개미’들의 불신에서 시작됐다는 분석이다. 벤처캐피털업체인 소셜캐피털의 최고경영자인(CEO)인 차마스 팔리하피티야는 “개인투자자들은 어떻게 공매도 잔량(빌린 주식 수)이 실제 (시장에) 존재하는 주식보다 40%나 많을 수 있는지에 대해 분노한다”고 말했다.

기관투자자들이 구사해 온 ‘게임의 법칙’이 불공정하다는 것을 깨달아 ‘분노의 매수’를 하고 있다는 주장이다. 게임스톱 사태를 2011년 ‘월가를 점령하라’(Occupy Wall Street) 시위의 연장으로 이해하는 목소리도 나온다. 월가 점령 시위는 미국 대형 금융사들의 탐욕과 부도덕성에 항의하는 성격이 짙었다. 게임스톱 매수를 주도하는 온라인 커뮤니티 레딧의 ‘월스트리트베츠’(주식 토론 게시판)에는 2008년 금융위기 때 부모의 실직, 생활고를 겪었다는 20~30대 개인투자자의 사연이 여럿 올라왔다.

미국 경제지 월스트리트저널은 게임스톱 사건이 시장 민주화의 정점이 될 것이라고 평가하면서 “미 프로농구(NBA) 로스앤젤레스 레이커스 경기를 보는 ‘카우치 포테이토’(소파에 누워 감자칩을 먹으며 TV만 보는 사람)가 맥주를 비운 뒤 코트에 뛰어들어 르브론 제임스의 슛을 블록한 것과 마찬가지”라고 비유했다.

‘개미의 역습’을 두고 “사이다 같다”는 평가도 있지만 “너무 과하면 그 부작용이 결국 개인투자자를 덮칠 것”이라는 우려도 함께 나온다. 특히 ‘서학개미’가 지난 29일 사들인 게임스톱 주식액은 4285만 8580달러(약 479억원)로 애플을 넘어섰다. 단기 차익을 노린 투자는 큰 위험이 따른다는 게 전문가의 조언이다.

유대근 기자 dynamic@seoul.co.kr

▶ 밀리터리 인사이드

- 저작권자 ⓒ 서울신문사 -