[아시아경제 이민지 기자] NH투자증권은 21일 비에이치에 대해 투자의견 매수와 목표주가 3만원을 유지했다. 올해 본업 회복과 신사업 성장으로 역대 최대 실적을 낼 것으로 기대된다는 판단에서다.

|

비에이치는 지난해 4분기 영업이익으로 234억원을 기록해 전년동기대비 97% 성장했을 것으로 추정된다. 다만 판매 가격이 낮은 북미 스마트폰 제품 판매 확대로 인해 시장 예상치(364억원)를 하회할 것으로 예상된다.

올해 영업이익은 지난해보다 102% 성장한 1110억원을 달성해 역대 최대 실적을 기록할 것으로 전망된다. 수요 개선과 경쟁 강도 약화, 신규 사업 매출 확대가 예상된다.

구체적으로 회사는 북미 스마트폰 업체의 수요 회복과 OLED 디스플레이 침투율 확대 등에 따른 실적개선이 기대된다. 북미 스마트폰 업체 향 매출액은 고객사 스마트폰 출하량 증가와 OLED, 침투율 확대와 경쟁 강도 약화로 지난해 대비 32.8% 늘어날 것으로 예상된다. 고객사 스마트폰 출하량은 전년 대비 8%가량 증가할 것으로 관측된다.

|

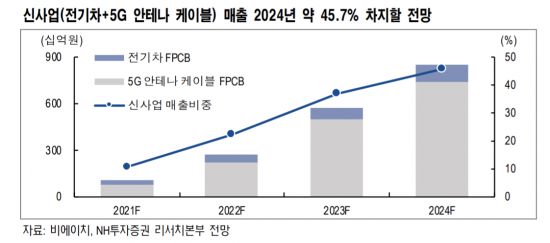

신규 사업인 전기차 배터리 패키지 향 연성인쇄회로기판(FPCB)과 5G 안테나 케이블 FPCB도 고성장할 것으로 예측된다. 두 제품의 매출 비중은 올해 10.5%에서 2024년엔 45.7%로 빠르게 확대될 것으로 전망된다. 이규하 연구원은 “성장성 높은 산업인 전기차와 5G 스마트폰에 신제품이 탑재된다는 점은 매우 긍정적”이라고 설명했다.

이규하 연구원은 “본업 회복과 신규 사업인 전기차 배터리 향 FPCB, 5G 스마트폰 안테나 케이블 등 중장기 성장성을 고려했을 때 올해 주당 순이익 기준 PER(주가수익비율) 8배는 과도한 저평가”라고 말했다.

이민지 기자 ming@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>