현금, 세부담…토지, 유동화 한계

채권, 절세에 언제든 현금화 가능

채권, 절세에 언제든 현금화 가능

|

은행권에 토지보상 상담이 급증하고 있다. 지난해 말 규모의 3기 신도시 토지보상절차가 본격화되면서 최대 50조원 규모의 토지보상금이 풀릴 예정이어서다. 은행들은 전담 조직을 꾸리며 토지 보상 컨설팅 서비스를 강화하고 있다. |

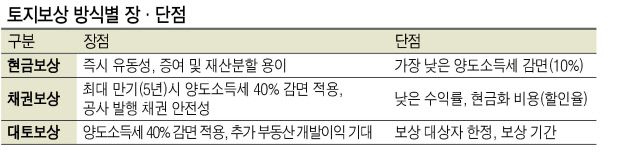

토지보상의 핵심은 절세와 현금화다. 선택지는 현금, 채권, 대토(대체토지) 등 3개다.

보통 토지보상금액의 20~30% 정도가 양도세로 부과되는 것으로 추정된다. 한해 감면 한도도 1억원이다. 최근 한 시중은행에서 토지보상 상담을 진행한 A씨는 135억원을 현금으로 보상받고 35억원 정도를 양도세로 부과했다. 토지보상 양도세는 양도차익에 장기보유특별공제와 기본공제에 보상 방식별로 세금 감면이 이뤄진다.

절세 관점에서 가장 유리한 보상 방식은 채권과 대토다. 최고 감면율이 40%에 달한다.

채권은 5년간 보유해야 40%의 감면율을 모두 적용받을 수 있다. 채권으로 보상 받고 바로 현금화를 하면 감면율이 15%로 낮아진다. 3년간 보유하면 감면율은 30%다.

채권은 토지주택공사(LH)와 지방공사들이 발행하는 1년, 3년, 5년 만기 채권이다. 국고채 금리보다 조금 높은 수준에서 발행될 것으로 예상된다. 현재 국고채 금리(19일 종가기준)는 1년 0.69%, 3년 0.97%, 5년 1.3% 가량이다. 은행예금 정기예금 금리(2020년 11월말 신규취급액 기준)는 1년 미만 0.93%, 3년 미만 1.03%, 5년 미만 0.92%수준이다.

대토는 일괄적으로 40% 감면을 받지만 보상 대상자가 한정된다. 사업시행자가 대토를 할당한 비율에 따라 보상 대상자 범위가 다르다. 대토보상은 현지인 중 사업지구 거주를 1순위, 현지인 중 사업지구외 거주를 2순위, 기타보상대사자를 3순위로 배정한다. 보통 1순위에서 마감된다.

현금보상은 유동성이 높지만 양도세 부담이 크다. 대토는 유동화가 가장 어렵다. 토지보상 작업이 다 끝난 후 구획을 정리해 배정하기 때문에 실제 대토를 받는 기간도 오래 걸린다. 토지 가치 변동성도 감내해야 한다. 개발이익이 기대된다면 높은 수익을 얻을 수 있지만, 그렇지 못할 경우 가치가 장기간 정체할 수도 있다.

채권의 경우 현금보상보다 높은 감면율을 적용받으면서 현금화 속도도 현금보상에 못지않다. LH공사나 지방개발공사가 발행하는 채권으로 안전성이 보장되기 때문에 유통시장에서 채권 수요가 넉넉하다.

KB국민은행 이호용 세무사는 “대토를 받으면 추가 개발이익을 기대돼 인기가 높지만 희망한다고 받을 수 있지 않다”며 “보통 현금과 채권 방식 가운데 현지인 여부 등의 조건을 고려해 선택한다”고 말했다.

이승환 기자

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -