목표주가 직전 대비 26%↑…4만4000원

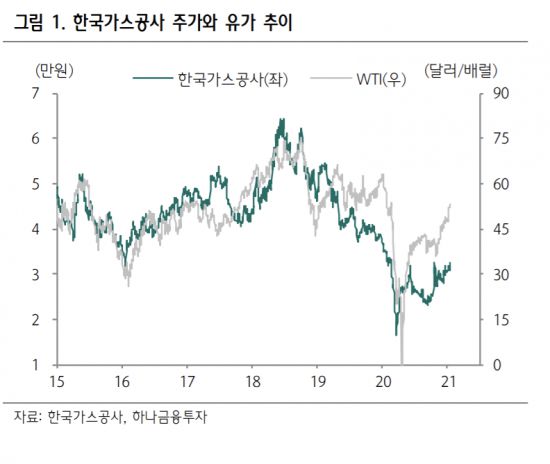

[아시아경제 이민지 기자] 하나금융투자는 14일 한국가스공사에 대해 투자의견 매수를 유지하고 목표주가는 직전보다 25.7% 상향한 4만4000원을 제시했다. 유가 상승과 호주 프렐류드(Prelude) 사업 재가동에 따른 적자 축소 가능성을 반영한 데 따른 것이다.

|

4분기 실적은 시장 기대치를 밑돌 것으로 예상된다. 매출액은 4조8000억원으로 지난해 대비 30.7% 감소할 것으로 전망된다. 기온 하강과 전력 믹스 변화로 1년 전보다 가스 판매량은 4.8% 증가했지만, 판매가격 약세로 매출액은 줄어들었을 것으로 예상된다.

영업이익은 3230억원으로 같은 기간 23% 줄어들었을 것으로 추산된다. 해외 실적 부진과 총괄 원가 배분 비율 하락, 적정투자보수 조정영향이 반영된 것으로 보인다. 유가 반등이 지난해 12월부터 시작된 점을 고려하면 1분기까지 해외실적 부진은 계속될 것으로 예상된다.

|

유재선 하나금융투자 연구원은 “지난해 판매 실적이 목표치를 밑돌았고 LNG 가격도 하락했기 때문에 적정투자보수에 반영된 운전자본 조정이 예상되며 이는 별도 이익 감소 요인”이라고 말했다.

다만 올해 1분기부터는 Prelude 사업 가동 재개로 전년 대비 적자 폭이 축소될 것으로 전망된다. 총괄 원가 배분 비율이 전년 대비 낮아 별도 이익 감소도 예상된다. 아울러 지난해 한국가스공사의 실적을 억눌렀던 유가 약세, 금리 하락, 판매량 감소 등도 올해는 대부분 해소될 것으로 기대된다.

유재선 연구원은 “유틸리티 섹터 내 경기민감주로서의 역할이 주목받을 것”이라며 “시장 기대감이 높은 수소 산업 관련 장기 로드맵이 발표되면 주가에 긍정적으로 작용할 것”이라고 전했다.

이민지 기자 ming@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>