KB증권 "사전에 위험 몰랐고, 인지했다는 것은 음해"

우리銀 "펀드 손실가능성을 인지하고 선제적 판매 중단"

현행법상 판매사가 운용사 자산 확인 어렵다는 의견도

라임자산운용 사태의 핵심 인물 중 한 명으로 꼽히는 김영홍 메트로폴리탄 회장이 여전히 해외 도피중인 가운데, 라임과 메트로 계열사간 비상식적인 자금 흐름이 재조명되고 있다. 라임은 신생 법인인데다 수시로 상호명을 바꾼 메트로 계열사에 총 2000억원가량을 투자했는데, 이 계열사들이 내세운 담보들은 하나같이 부실했다. 김 회장은 김봉현 전 스타모빌리티 회장이 ‘라임 몸통’으로 지목한 사람이다.

투자자들의 피해를 키우는 데는 판매사들도 일조했다. 우리은행은 라임 펀드가 메트로라는 특정 회사에 집중돼 있는 만큼 위험성 검토가 필요하다고 내부적으로 판단했지만, 그 이후 한동안 펀드를 판매했다. KB증권은 자체 스트레스테스트를 만들었고 이 결과는 라임자산운용이 ‘손실 위험이 크지 않다’며 다른 판매사들을 안심시키는데 사용됐다.

◇메트로는 다섯번째 상호… 라임 부실, 징후 있었다

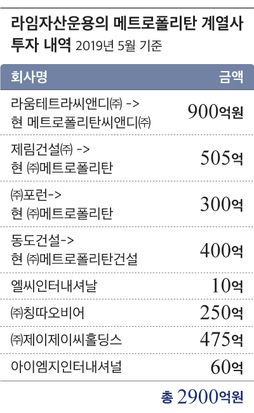

18일 금융권에 따르면 지난해 5월 기준 라임이 메트로 계열사에 투자한 금액은 최소 2900억원에 달하는 것으로 확인됐다. 모두 사모사채 형태로 ▲라움테트라씨앤디㈜ 900억원 ▲제림건설㈜ 505억원 ▲㈜포런 300억원 ▲㈜동도건설 400억원 ▲엘씨인터내셔날 10억원 ▲㈜칭따오비어 250억원 ▲㈜제이제이씨홀딩스 475억원 ▲아이엠지인터내셔날 60억원 등이다. 현재 이 회사들은 대부분 상호명이 변경된 상황이다.

우리銀 "펀드 손실가능성을 인지하고 선제적 판매 중단"

현행법상 판매사가 운용사 자산 확인 어렵다는 의견도

라임자산운용 사태의 핵심 인물 중 한 명으로 꼽히는 김영홍 메트로폴리탄 회장이 여전히 해외 도피중인 가운데, 라임과 메트로 계열사간 비상식적인 자금 흐름이 재조명되고 있다. 라임은 신생 법인인데다 수시로 상호명을 바꾼 메트로 계열사에 총 2000억원가량을 투자했는데, 이 계열사들이 내세운 담보들은 하나같이 부실했다. 김 회장은 김봉현 전 스타모빌리티 회장이 ‘라임 몸통’으로 지목한 사람이다.

투자자들의 피해를 키우는 데는 판매사들도 일조했다. 우리은행은 라임 펀드가 메트로라는 특정 회사에 집중돼 있는 만큼 위험성 검토가 필요하다고 내부적으로 판단했지만, 그 이후 한동안 펀드를 판매했다. KB증권은 자체 스트레스테스트를 만들었고 이 결과는 라임자산운용이 ‘손실 위험이 크지 않다’며 다른 판매사들을 안심시키는데 사용됐다.

|

지난해 10월 서울 여의도에서 열린 라임자산운용 펀드 환매 연기 관련 기자 간담회에 참석한 이종필 당시 부사장 모습. /연합뉴스 |

◇메트로는 다섯번째 상호… 라임 부실, 징후 있었다

18일 금융권에 따르면 지난해 5월 기준 라임이 메트로 계열사에 투자한 금액은 최소 2900억원에 달하는 것으로 확인됐다. 모두 사모사채 형태로 ▲라움테트라씨앤디㈜ 900억원 ▲제림건설㈜ 505억원 ▲㈜포런 300억원 ▲㈜동도건설 400억원 ▲엘씨인터내셔날 10억원 ▲㈜칭따오비어 250억원 ▲㈜제이제이씨홀딩스 475억원 ▲아이엠지인터내셔날 60억원 등이다. 현재 이 회사들은 대부분 상호명이 변경된 상황이다.

라임이 메트로 계열사에 투자한 돈은 이보다 더 많을 것으로 추정되고 있다. 해당 사안에 정통한 한 금융권 관계자는 "사모사채 외에 전환사채(CB) 등 메자닌 형태로 투자된 것까지 고려하면 그 규모는 3000억원선을 훨씬 상회할 것"이라고 말했다.

|

디자인=박길우 |

이 사모사채들은 라임이 운용한 플루토 펀드, 테티스 펀드, 새턴 펀드 등에 나뉘어 편입됐는데, 결국 모두 부실로 판명됐다. 예를 들어 365억원이 들어간 메트로폴리탄 양재동 오피스텔 개발사업과 이태원동 상가시설 개발사업의 경우 양재동 사업은 토지만 사놨을 뿐 이후 작업은 중단됐고, 이태원동 사업은 진행조차 되지 않은 것으로 지난해 10월 말 삼일회계법인 실사에서 드러났다.

삼일회계법인은 "메트로폴리탄 계열 투자의 경우 담보 가치가 낮은 수준이거나 대상 사업부지에 대해 직접적으로 실행 가능한 담보권이 확보되지 않은 상황으로 판단된다"고 했다.

메트로폴리탄 계열사들이 이전부터 수상한 움직임을 보여왔던 만큼 부실은 예견된 일이었다. 이들 회사는 간판을 계속 갈아끼웠다. ㈜메트로폴리탄을 예로 들면, 희승설비-아이올러스서경㈜-제림건설㈜-제이알피엠씨㈜-㈜메트로폴리탄으로 상호명이 바뀌었다. 다른 계열사도 모두 최소 한번은 이름을 바꿨다.

채권추심업계 관계자는 "중소기업들이 상호를 변경하는 이유는 사업상 문제가 있어 변경하는 경우가 대부분이라 대출 등을 실행할 때 주의해야 한다"고 말했다. 상호명은 물론 대표와 이사 등 경영진도 짧은 주기로 바뀌었다. 시중은행 관계자 역시 "대표와 상호명이 수시로 바뀌는데다 상장도 돼있지 않은 작은 규모의 업체라면 대출도 어려울 수 있다"며 "이런 회사가 발행한 사채에 수천억원씩 투자하는 것은 상식적으로 납득하기 어렵다"라고 말했다.

|

그래픽=김란희 |

◇판매사, "리스크 방지 필요" 내부 경고에도 계속 판매

결국 라임은 메트로의 깡통 채권에 2000억원 넘게 투자한 셈인데, KB증권은 이같은 상황에서 스트레스테스트를 실시해 사태를 키웠다는 비판도 있다. 금융권에 따르면 KB증권은 직접 라임 펀드에 대한 스트레스테스트를 실시했는데 이를 라임자산운용측이 이용해 다른 판매사들에게 여러 차례 문제가 없다고 안심시켰다.

지난 2월에 KB증권이 작성한 스트레스테스트 보고서에 따르면, 플루토 펀드와 테티스 펀드의 부도율은 각각 최대 36%, 52%에 불과한 것으로 나와있다. 이에 대해 KB증권 측은 "스트레스테스트는 변수가 있을 때 펀드가 어느정도 손실이 날 것인지 예상을 한 것으로, 자동 수식에 따라 산출된다"며 "위험을 사전에 인지했다는 것은 음해"라고 말했다.

KB증권이 다른 판매사들과 달리 직접 스트레스테스트까지 실시한 것은 라임이 펀드자금을 맡기면 이 금액의 300%까지 대출해주는 총수익스와프(TRS) 계약을 맺었기 때문이다. TRS 수수료를 챙길 수 있는 것은 물론, 수익 구조 설계에도 관여할 수 있다.

판매사인 우리은행 역시 라임 펀드 부실 징후를 감지한 후에도 한동안 펀드를 팔았다. 지난해 4월 초 우리은행이 작성한 ‘라임자산운용 관련 펀드 검토’ 보고서는 "최근 펀드 판매가 단기간에 급증함에 따라 리스크 방지 차원에서 리뷰가 필요하다"고 지적했다. 특정인과 관련된 회사에 대출이 집중돼 있는데, 이 회사들 상당수가 1~2년 된 신설법인으로 주소 및 사명 변경이 빈번하다는 것이다.

또 한국신용정보원(신정원)에 대출 내역 보고는 법적 의무사항인데, 관련 법인 차주들에 대한 대출 내역은 신정원 데이터에서 확인이 어렵고, 위험 분산도 돼있지 않다는 지적도 함께 보고서에 등장한다. 그럼에도 우리은행은 이 보고서가 나온 뒤 약 2주 뒤까지 투자를 원하는 소비자들에게 라임 펀드를 설정했다. 금감원은 판매를 중단했어도 펀드 운용을 본격 시작하는 설정을 진행한 것은 결국 판매한 것이나 마찬가지라고 보고 있다.

우리은행은 "라임자산운용 현장 방문 등의 조사를 통해 펀드의 위험성을 내부적으로 판단하고 작년 4월까지 펀드를 판매했다"며 "펀드의 손실가능성을 인지하고 선제적으로 판매를 중단했다"고 말했다.

판매사가 이같은 부실에 제때 대응할 수 없었다는 지적도 있다. 현행 자본시장법상 판매사가 직접 운용사의 자산을 확인하는 것은 운용에 간섭하는 행위로 해석될 수 있는데, 이는 주문자상표부착생산(OEM) 방식 규제 위반에 해당한다. 시중은행 관계자는 "운용 내역도 3개월 이전 것만 받아볼 수 있다"며 "라임 사태의 경우 처음 라임 측이 제시한 계획서와 달리 기초자산 등이 바뀌면서 사고가 난 측면도 무시할 수 없다"고 말했다.

정해용 기자(jhy@chosunbiz.com);이윤정 기자(fact@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>