![[헤럴드경제DB]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2020/09/17/2c6cb05f70724ad0a20d793f49a1d41d.jpg) |

[헤럴드경제DB] |

[헤럴드경제=김성훈·박준규 기자] 세무법인에 다니는 김모(33) 씨는 지난 주말 신용대출 ‘갈아타기’에 나섰다. 주거래은행 모바일 뱅킹을 통해 6500만원 한도의 마이너스 통장을 신청했다. 2년 전 인터넷은행에서 빌린 신용대출 4000만원을 모두 상환하는 조건이었다. 그러고서도 2500만원 대출한도를 높인 것이다. 3.5% 수준이던 기존 금리는 1% 가량 낮췄다. 대환 증빙자료를 제출하려고 은행 영업점을 찾았에 창구직원은 “조만간 대출한도나 조건이 불리해질 수 있는데 타이밍이 아주 좋다”고 칭찬했다.

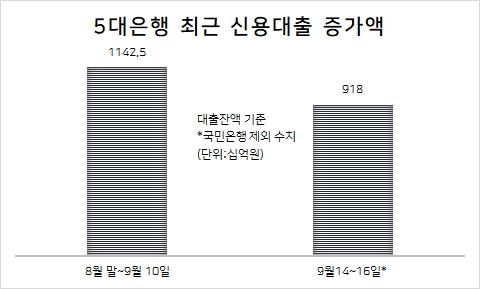

정부가 신용대출 통제방침을 드러낸 직후 신용대출 ‘막차타기’ 열풍이 거세다. 5대은행(KB국민·NH농협·신한·우리·하나은행)이 지난 3일(14~16일) 사이 늘린 신용대출 잔액만 9200여억원이다. 어제 하루에만 은행들은 1986억원(국민은행 제외한 수치)을 더 추가했다. A은행의 경우 어제 하루에 늘어난 신용대출 잔액이 전날의 2배를 넘었다.

한 은행 관계자는 “저번달 하루 평균 신용대출 증가폭은 이례적으로 높았는데 9월 들어서는 그것마저 뛰어넘는 양상”며 “통상 60% 수준인 비대면 대출 신청 비중도 최근에만 10% 가까이 늘었다”고 말했다.

원인은 명확하다. 손병두 금융위원회 부위원장이 “은행의 실적경쟁이 신용대출의 증가로 이어졌는지 살펴보겠다”(8일)는 발언 이후 금융감독원은 두 차례 은행 여신담당 임원·실무자와 회의를 열었다. 이 자리에서 신용대출 총량 관리를 주문한 것으로 전해졌다.

당국이 움직인 만큼 은행들은 어떤 식으로든 대응할 수밖에 없다. 선택지는 2가지 정도로 요약된다. 고소득 전문직이나 공무원 등 특정직업·자격별 대출만 골라 대출조건을 축소하거나 신용대출 전반의 금리수준을 높이는 방법이다. 금리는 영업점장 우대금리를 줄이거나 없애는 식이 가능하다.

|

이 같은 신용대출 막차타기 행렬은 주택시장에서 현 정부의 대응 방향을 충분히 경험한 데 따른 학습효과라는 분석이다. 정부는 주택시장에 과열 조짐이 일어날 때마다 규제를 강화하는 방식으로 대응했다. 예의 ‘사다리 걷어차기’, ‘문턱 높이기’ 같은 해석이 뒤따랐다.

가령 주택담보대출 규제인 담보인정비율(LTV)는 현 정부 집권 이전까지만 해도 조정대상지역 기준 70%로 규제되고 있었는데, 첫 번째 부동산 대책인 2017년 6·19 대책에서 60%로 낮추더니, 올해 2··0 대책에서는 50%(9억원 초과는 30%)로 낮췄다.

지난해 12·16 대책에서는 투기과열지구의 15억원 초과 고가주택은 아예 대출 자체가 되지 않도록 막아버렸다. 현재 고신용자의 신용대출을 조이듯이, 이미 고가주택의 주택담보대출을 줄여왔던 것이다. 청약 시장에서도 9억원 초과 아파트는 중도금대출이 나오지 않도록 막아버렸다.

정부의 규제 강화에 재빠르게 대응하지 못해 막차타기에 실패한 이들은 결국 더 높은 비용의 대안을 찾아나섬으로써 풍선효과가 나타나게 된다. 2017년 6·19 대책 이전까지만 해도 서울의 집을 사려면 주담대 70%를 받아 나머지 30%만 자기자본으로 조달하면 됐지만, 이제는 집값의 최소 60%를 조달해야 한다. 현재의 신용대출 열풍 자체가 주담대 규제에 따른 풍선효과인 것이다.

초저금리에서 대출이 늘어나는 것은 어찌보면 자연스런 현상이다. 오히려 문제는 정부가 일으키고 그에 따른 기회비용은 다시 국민들에게 전가하는 모양이 됐다.

nyang@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -