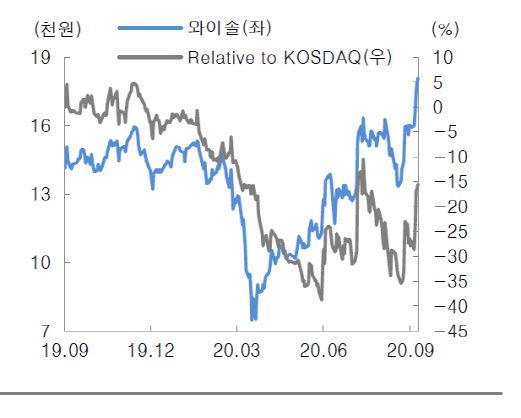

[이데일리 유현욱 기자] 대신증권은 14일 와이솔(122990)을 5G(세대)폰 확대 및 삼성전자 스마트폰 변화의 수혜 종목으로 전망했다. 목표주가를 1만8000원에서 2만4000원으로 약 33.33% 올려 잡았다. 지난 11일 종가는 1만8100원으로 상승 여력은 32.60%가량이다. 시가총액은 5100억원이다. 투자의견은 ‘매수’(BUY)를 유지했다.

와이솔은 휴대폰에 탑재되는 RF(무선주파수) 필터(SAW 필터, 듀플렉서)와 RF 필터를 다른 부품과 모듈화한 RF 모듈을 생산 및 판매하는 업체다. 5G 스마트폰용 RF 제품(BAW 필터)을 준비 중이며, 2020년 하반기부터 고객사의 신규 5G폰 출시가 시작됨에 따라 매출 증가가 예상된다.

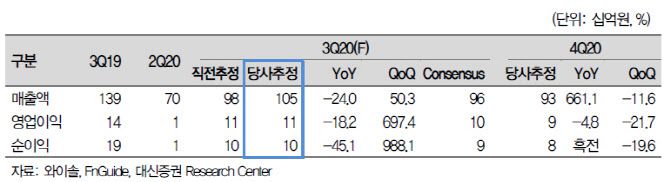

박강호 대신증권 연구원은 와이솔에 대해 “올해 3분기 영업이익(연결)은 114억원(698% qoq/-9.1% yoy)으로 종전 추정치(106억원)나 컨센서스(105억원)를 웃돌겠다”면서 “매출은 1053억원(503% qoq/1.9% yoy)으로 예상한다”고 말했다. 이어 “삼성전자, 3분기 스마트폰 판매량 증가(49.1% qoq), 5G 폰 비중 확대로 와이솔의 Saw Filter(표면탄성파 여과기) 및 모듈 매출이 동반해 증가할 것으로 추정한다”고 덧붙였다.

와이솔은 휴대폰에 탑재되는 RF(무선주파수) 필터(SAW 필터, 듀플렉서)와 RF 필터를 다른 부품과 모듈화한 RF 모듈을 생산 및 판매하는 업체다. 5G 스마트폰용 RF 제품(BAW 필터)을 준비 중이며, 2020년 하반기부터 고객사의 신규 5G폰 출시가 시작됨에 따라 매출 증가가 예상된다.

|

박강호 대신증권 연구원은 와이솔에 대해 “올해 3분기 영업이익(연결)은 114억원(698% qoq/-9.1% yoy)으로 종전 추정치(106억원)나 컨센서스(105억원)를 웃돌겠다”면서 “매출은 1053억원(503% qoq/1.9% yoy)으로 예상한다”고 말했다. 이어 “삼성전자, 3분기 스마트폰 판매량 증가(49.1% qoq), 5G 폰 비중 확대로 와이솔의 Saw Filter(표면탄성파 여과기) 및 모듈 매출이 동반해 증가할 것으로 추정한다”고 덧붙였다.

신종 코로나바이러스 감염증(코로나19) 영향으로 2020년 상반기, 분기별 매출이 1000억원을 밑돌았으나 3분기 1053억원으로 증가, 2021년 분기 기준으로 1000억원 이상의 매출이 가능하다는 것이 박 연구원의 판단이다. 매출 증가는 고정비 부담 완화 속에 모듈 비중 확대로 믹스 효과를 반영한 것이다. 2021년 영업이익(497억원)은 95%(yoy) 증가하겠다.

박 연구원은 “이런 2021년 실적 성장 및 대덕그룹과 시너지 효과를 감안하면 현재 와이솔 주가는 저평가돼 있다”며 “28Ghz 영역의 스마트폰은 고부가의 RF 필터 사용이 증가하는 과정에서 전력증폭기(PA), BAW 필터 등 진출로 밸류에이션 상향을 예상한다”고 말했다.

|