[이데일리 이지현 기자] 신한금융투자는 코오롱글로벌(003070)에 대해 기존 건설 부문사업을 비롯해 최근 신사업인 풍력발전까지 더해져 여전히 매력적인 주가라고 소개했다. 목표주가 등은 제시하지 않았다. 코오롱글로벌의 현재 주가는 1주당 1만3300원(18일 종가 기준)이다.

코오롱글로벌은 건설업과 유통, 상사 부문으로 나뉜다. 아파트 브랜드 ‘하늘채’로 대표되는 건설 부문은 아파트 분양 확대를 통한 실적 레벨업이 예상되고 있다.

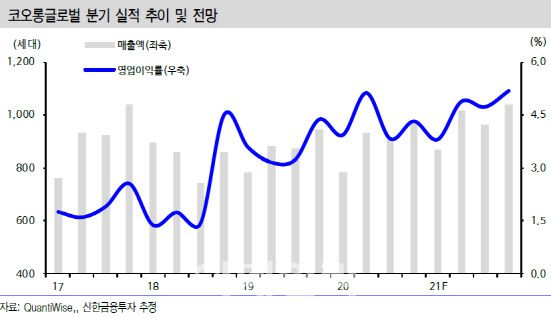

김현욱 신한금융투자 연구원이 19일 펴낸 보고서에 따르면 코오롱글로벌의 연간 아파트 공급물량은 2017~2018년 평균 5500가구에서 2019~2021년 평균 9600가구로 크게 증가하면서 2~3년간 건설 부문 실적을 견인할 것으로 보인다.

코오롱글로벌은 건설업과 유통, 상사 부문으로 나뉜다. 아파트 브랜드 ‘하늘채’로 대표되는 건설 부문은 아파트 분양 확대를 통한 실적 레벨업이 예상되고 있다.

|

김현욱 신한금융투자 연구원이 19일 펴낸 보고서에 따르면 코오롱글로벌의 연간 아파트 공급물량은 2017~2018년 평균 5500가구에서 2019~2021년 평균 9600가구로 크게 증가하면서 2~3년간 건설 부문 실적을 견인할 것으로 보인다.

코로나19 전세계 대유행 상황 속 수주 잔고 8조9000억원 중 해외 부문이 2000억원에 불과하다는 점도 긍정적으로 평가됐다.

유통부문은 BMW, 롤스로이스 수입판매와 A/S 수익, 중고차 판매 등을 포함하는데, 성장성이 낮지만, 안정적인 수익이 나오고 있다.

신규사업인 풍력발전도 매력적으로 평가되고 있다. 수주를 통한 토목공사 수익으로 주택 건설의 성장성 한계를 보완하고 지분 투자로 안정적인 운영 수익도 기대할 수 있기 때문이다.

김현욱 연구원은 “현재 경주 풍력발전(38MW) 이 상업운전 중이다 35억원 지분투자를 통해 연간 6억원의 수익이 영업 외로 인식된다”고 소개했다.

연말 태백 가덕산(43MW) 상업운전이 예정되어 있고 양양 풍력(42MW) 2분기 착공에 들어갔다. 태백 하사미(17MW) 도 연내 착공 계획이다. 그 외 10개 내외의 풍력발전 프로젝트가 진행 중에 있다. 지분 참여를 통한 운영 수익은 2021년 14억원, 2022년 25억원 규모로 확대될 것으로 보인다.

김 연구원은 “최근 2분기 실적 서프라이즈와 국내 풍력발전 이슈로 주가가 급등했지만 시가총액은 3300억 수준이고 12MF PER은 3.4배, 12MF PBR은 0.6배에 불과하다”며 “견조한 기존 사업과 매력적인 투자포인트를 고려하면 여전히 매력적인 주가”라고 말했다.