주가 연 저점 기록한 3월 보다 두 배 이상 뛰어 올라

코로나19에 니트릴장갑·손세정제·마스크 수요 증가

코로나19에 니트릴장갑·손세정제·마스크 수요 증가

[이데일리 최정희 기자] 2분기부터 화학주(株)가 저유가 수혜를 보면서 업황 턴어라운드를 본격화할 것이란 전망이다. 1분기 실적 악화에도 목표주가를 상향 조정하는 움직임까지 나타나고 있다.

◇ 국내 NCC, 미국 ECC보다 원가경쟁력 높아

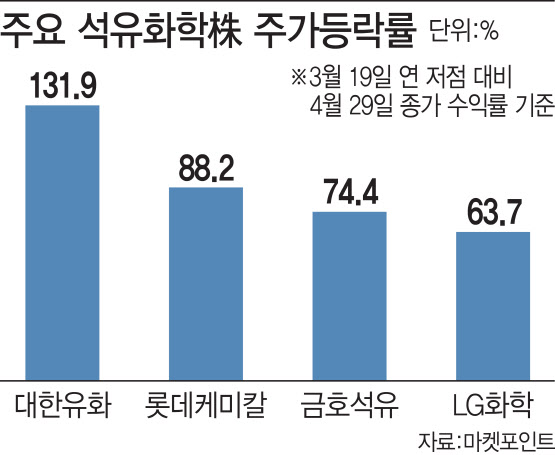

3일 마켓포인트에 따르면 화학주들은 신종 코로나 바이러스 감염증(코로나19)으로 주가가 연 저점을 기록한 이후 최대 두 배 이상 급등했다. 대한유화(006650)는 3월 19일 연 저점 대비 지난달 29일까지 131.9% 올랐다. 6만원대 주식이 14만원대로 올라섰다. 롯데케미칼(011170)도 88.2% 반등했다. 금호석유(011780), LG화학(051910)도 각각 74.4%, 63.7% 상승했다.

국제유가가 배럴당 10달러대로 급락하면서 원유에서 납사(나프타)를 추출해 에틸렌을 만들어 화학제품을 만드는 ‘나프타분해설비(NCC)’를 갖춘 국내 화학주들이 수혜를 볼 것이란 전망이 나온다. 납사 가격은 작년 4분기 톤당 542달러에서 1분기 447달러, 2분기 191달러로 낮아졌다.

|

(그래픽=김다은 사원) |

◇ 국내 NCC, 미국 ECC보다 원가경쟁력 높아

3일 마켓포인트에 따르면 화학주들은 신종 코로나 바이러스 감염증(코로나19)으로 주가가 연 저점을 기록한 이후 최대 두 배 이상 급등했다. 대한유화(006650)는 3월 19일 연 저점 대비 지난달 29일까지 131.9% 올랐다. 6만원대 주식이 14만원대로 올라섰다. 롯데케미칼(011170)도 88.2% 반등했다. 금호석유(011780), LG화학(051910)도 각각 74.4%, 63.7% 상승했다.

국제유가가 배럴당 10달러대로 급락하면서 원유에서 납사(나프타)를 추출해 에틸렌을 만들어 화학제품을 만드는 ‘나프타분해설비(NCC)’를 갖춘 국내 화학주들이 수혜를 볼 것이란 전망이 나온다. 납사 가격은 작년 4분기 톤당 542달러에서 1분기 447달러, 2분기 191달러로 낮아졌다.

원재료 가격인 원유, 납사 가격은 하락하는데 코로나19에 택배 포장이 증가하면서 폴리에틸렌(PE) 수요는 늘어나고 중국의 재고 축적에 PE뿐 아니라 폴리프로필렌(PP)까지 수요가 늘고 있다. 이에 원재료인 납사와 제품인 PE, PP간 가격 차, 즉 스프레드가 벌어지면서 마진율을 개선하고 있다는 분석이다.

반면 가스에서 에탄을 뽑아 에탄크래커(ECC) 방식으로 에탄올을 추출하는 미국, 유럽 회사들은 유가 급락에 셰일가스 생산이 줄면서 원재료인 에탄 가격이 올라 원가경쟁력이 낮아지고 있다는 평가다. 메리츠증권에 따르면 납사-에탄 스프레드는 4월 톤당 142달러 수준으로 감소했다. 2016~2018년의 5분의 1 수준으로 축소했다.

황유식 NH투자증권 연구원은 “납사 가격이 톤당 200달러 이하에 머무르는 상태에서 에탄가스 가격 급등 시 NCC의 생산 원가가 미국 가스크래커보다 낮아지는 초유의 사태가 발생할 수 있다”고 말했다.

◇니트릴 장갑 수요에 금호석유 ‘방긋’

코로나19도 화학주에 악재만은 아니었다. 마스크, 손 세정제, 니트릴 장갑 등의 수요가 급증한 탓에 관련 화학제품의 가격은 급등했다. 마스크 앞뒤 면에는 PP를 사용하고 손 세정제는 IPA, 니트릴 장갑엔 NB 라텍스가 필요하다. NB 라텍스 수출량은 1분기 22만3000톤으로 작년 4분기보다 17% 증가했다.

윤재성 하나금융투자 연구원은 “NB 라텍스 생산 기준 글로벌 1위 업체(시장점유율 35%) 금호석유의 2분기 합성고무 사업부 영업이익률은 12.2%로 8년래 최대치를 기록할 것”이라고 설명했다. 이어 윤 연구원은 “손세정제용 원료인 IPA 가격 급등에 원재료 아세톤 마진도 급등세를 보이고 있다”고 덧붙였다.

LG화학은 1분기 영업이익이 2365억원으로 시장 컨센서스(1590억원)보다 49% 더 많은 이익을 냈는데 원재료 가격 하락과 환율 효과, 아세톤, IPA, NB 라텍스 등의 반사이익이 영향을 미쳤단 분석이다. 하나금융투자와 DB금융투자는 LG화학 목표주가를 각각 38만원, 39만5000원에서 모두 43만원으로 상향 조정했다.

1분기 457억원의 영업적자를 낸 대한유화에 대해서도 원가 개선 기대감에 목표가 상향 조정이 나왔다. 함형도 IBK투자증권 연구원은 “5월부터 저가 원재료 투입에 따른 실적 개선을 예상해 2분기 영업이익률이 11.6%로 전망한다”며 목표가를 15만원에서 16만5000원으로 올렸다.

다만 화학 업종이 과거 저유가 시절처럼 호황기를 맞을 가능성은 작단 평가도 나온다. 한상원 대신증권 연구원은 “올해와 내년 예정된 신증설의 약 60%가 NCC 설비”라며 “공급 과잉이 이어지리라는 점을 고려하면 화학 업황이 호황기에 진입할 것이란 과도한 기대는 경계할 필요가 있다”고 말했다.