[머니투데이 임동욱 기자]

글로벌 금융시장이 코로나19 충격에서 벗어나 반등 시도를 하는 가운데, 유가 홀로 약세를 면치 못하고 있다. 시장은 저유가 국면이 지속될 경우 주식시장 내 에너지 섹터가 상대적으로 약세를 보일 가능성이 높다고 본다.

이같은 상황에서 시장 내 순이익 비중이 높아진 헬스케어, 커뮤니케이션, IT업종 등이 시장의 러브콜을 받을 수 있다는 진단이 나와 주목된다.

|

임종철 디자인기자 / 사진=임종철 디자인기자 |

글로벌 금융시장이 코로나19 충격에서 벗어나 반등 시도를 하는 가운데, 유가 홀로 약세를 면치 못하고 있다. 시장은 저유가 국면이 지속될 경우 주식시장 내 에너지 섹터가 상대적으로 약세를 보일 가능성이 높다고 본다.

이같은 상황에서 시장 내 순이익 비중이 높아진 헬스케어, 커뮤니케이션, IT업종 등이 시장의 러브콜을 받을 수 있다는 진단이 나와 주목된다.

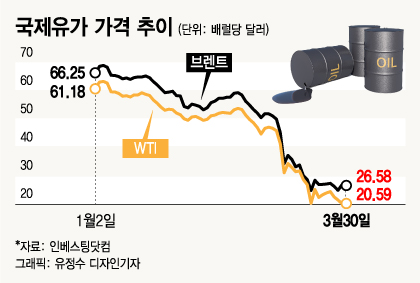

1일 금융투자업계에 따르면, 최근 국제유가는 올해 초 대비 30%수준까지 떨어지는 약세를 보이고 있다. 산유국의 증산과 코로나19 확산에 따른 수요 감소가 유가에 큰 영향을 미치고 있다.

31일(현지시간) 뉴욕상업거래소(NYMEX)에서 5월 인도분 WTI(서부 텍사스산 원유)는 전 거래일 대비 39센트(1.9%) 오른 배럴당 20.48달러에 거래를 마쳤다. 전날 WTI는 2002년 2월 이후 18년만에 최저치로 떨어졌는데, 이날 다소 반등한 것.

|

이같은 추세는 당분간 지속될 전망이다. 수요와 공급이 계속 부담으로 작용하고 있기 때문이다.

심수빈 키움증권 연구원은 "상반기 내 저유가 흐름은 지속될 수 밖에 없는 상황"이라며 "예상보다 길어지고 있는 코로나19 확산으로 원유 수요 개선에 대한 불확실성이 높은 가운데 산유국 간 증산 경쟁이 시작된 만큼 유가가 4월 중 배럴당 20달러 선을 일시 하회할 가능성도 있다"고 진단했다.

상황이 이렇자 시장은 과거 유가 하락 시기의 주가 움직임에 눈을 돌린다.

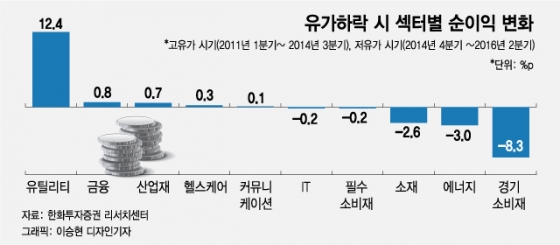

김수연 한화투자증권 연구원은 "유가가 하락할 때 에너지 뿐 아니라 경기소비재, 소재 등 시클리컬 섹터는 전체 기업들의 순이익에서 차지하는 비중이 감소했다"며 "반면 유틸리티, 금융, 헬스케어, 커뮤니케이션서비스 섹터의 순이익 비중이 높아졌다"고 밝혔다.

국제유가가 배럴당 100달러를 유지했던 고유가 시기(2011년 1분기~ 2014년 3분기)와 배럴당 26달러까지 하락한 저유가 시기(2014년 4분기~2016년 2분기)의 국내 기업들의 섹터별 순이익 구성 변화를 살펴보면, 고유가에서 저유가 시기로 이동하면서 경기소비재(-8.3%포인트), 에너지(-3.0%p), 소재(-2.6%p) 섹터의 순이익 비중이 하락했다. 대신 유틸리티, 금융, 산업재, 헬스케어, 커뮤니케이션 섹터 등은 비중이 증가했다.

|

주가 움직임도 비슷했다. 시크리컬의 하락을 헬스케어가 채워나갔고, 부진한 섹터를 성장 모멘텀이 있는 섹터가 대신 채웠다는 분석이다.

김 연구원은 "이번에도 에너지 섹터의 부진은 다른 섹터가 메꿀 가능성이 높다"며 "고유가에서 저유가로 넘어갈 때 순이익률이 개선됐던 섹터의 주가가 좋았던 것처럼 이번에도 마진을 방어하거나 높일 수 있는 섹터에 주목할 필요가 있다"고 진단했다. 앞으로 주목할 섹터로는 헬스케어, 커뮤니케이션서비스, IT 를 꼽았다.

유틸리티에 대해서는 보수적 대응을 권고했다. 보통 유가가 하락하면 비용 절감으로 마진율이 좋아지는게 일반적이지만, 한국전력은 2년 연속 적자가 확대되면서 마진율이 낮아졌다는 진단이다.

삼성증권은 연초 이후 업종별 순이익 전망치를 조정하고, 필수소비재와 헬스케어, 반도체, 증권업종에 대한 순이익 전망치를 상향조정했다.

유승민 삼성증권 글로벌투자전략팀장은 "시장을 주도하고 있는 성장 업종들에 대한 선호를 유지한다"며 "코로나 사태로 인한 글로벌 공급망 위축과 내수경제 둔화 영향은 대형주보다 중소형주 이익전망에 빠르게 반영되고 있어 중소형주보다는 대형주를 선호한다"고 밝혔다.

이어 "현재는 상당 수준의 가격조정이 있었으나 저점 통과 시점을 판단하기 어려운 시기"라며 "변동성 방어를 위해 베타가 낮고 현금흐름이 양호한 주식을 포트폴리오에 일정비율 이상 담아갈 필요가 있다"고 조언했다.

임동욱 기자 dwlim@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>