올해 들어 증시는 물론 금리까지 변동성이 높아지면서 최근 2년여간 은행이 적극적으로 팔았던 상품들이 줄줄이 손실을 내고 있다. 작년 1월 932포인트까지 올랐던 코스닥지수가 지난해 10월에는 610선, 올해는 540선까지 급락하면서 은행이 2017년에 10조원 가까이 팔았던 코스닥150 상장지수펀드(ETF) 신탁이 대규모 손실을 냈고, 지난해 일부 은행이 ‘중위험·중수익’이라며 판매한 양매도 상장지수채권(ETN), 금리 파생결합증권(DLS)까지 줄줄이 문제가 발생하고 있다.

지점이 많은 은행의 투자자 모집 능력은 다른 금융사보다 압도적으로 우월하기 때문에 상품 선택을 잘못할 경우엔 투자자들에게 미치는 영향도 크다. 이 때문에 은행은 증권사보다 더 안정적인 상품 위주로 팔아야 한다는 지적이 나온다.

코스닥150 ETF 신탁은 증시에 상장된 코스닥150 ETF를 신탁에 담아 은행이 판매한 상품이다. 은행은 ETF를 직접 판매할 수 없어 신탁에 담아 팔았다. 신탁수수료로 따로 1%가량을 선취로 떼 출시 전부터 은행이 과도하게 수수료를 챙긴다는 비판을 받아왔다. 양매도 ETN은 코스피200 외가격 콜옵션과 외가격 풋옵션을 동시에 매도해 파생상품에 붙어 있는 프리미엄을 떼어먹는 상품이다. 코스피200 변동 폭이 크지 않으면 연 5% 안팎의 수익을 낼 수 있고, 옵션 상품이라 금융소득 종합과세 대상에 포함되지 않아 일부 은행에서 지난해에만 1조원가량 판매했다. 금리 DLS는 특정 금리가 일정 범위 안에 머물면 마찬가지로 연 5% 안팎의 수익을 지급하는 상품이다.

지점이 많은 은행의 투자자 모집 능력은 다른 금융사보다 압도적으로 우월하기 때문에 상품 선택을 잘못할 경우엔 투자자들에게 미치는 영향도 크다. 이 때문에 은행은 증권사보다 더 안정적인 상품 위주로 팔아야 한다는 지적이 나온다.

|

코스닥150 ETF 신탁은 증시에 상장된 코스닥150 ETF를 신탁에 담아 은행이 판매한 상품이다. 은행은 ETF를 직접 판매할 수 없어 신탁에 담아 팔았다. 신탁수수료로 따로 1%가량을 선취로 떼 출시 전부터 은행이 과도하게 수수료를 챙긴다는 비판을 받아왔다. 양매도 ETN은 코스피200 외가격 콜옵션과 외가격 풋옵션을 동시에 매도해 파생상품에 붙어 있는 프리미엄을 떼어먹는 상품이다. 코스피200 변동 폭이 크지 않으면 연 5% 안팎의 수익을 낼 수 있고, 옵션 상품이라 금융소득 종합과세 대상에 포함되지 않아 일부 은행에서 지난해에만 1조원가량 판매했다. 금리 DLS는 특정 금리가 일정 범위 안에 머물면 마찬가지로 연 5% 안팎의 수익을 지급하는 상품이다.

◇높아진 변동성에 양매도 ETN·금리 DLS 손실 발생

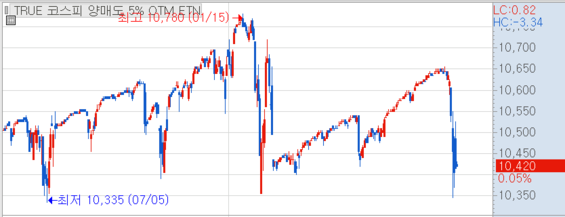

9일 증권업계에 따르면 양매도 ETN 중 가장 인기가 있는 한국투자증권 5% OTM ETN은 8일 기준 1만415원을 기록했다. 이는 연초 대비 2.48% 내린 가격이다.

한투의 이 양매도 ETN은 5% 외가격 콜옵션과 풋옵션을 동시에 매도해 각 옵션에 붙어 있는 프리미엄을 수익화하는 방식이다. 옵션은 현물과 달리 미래에 약속을 이행할 수 있는 권리이기 때문에 프리미엄이 붙는 것이 일반적이다. 코스피200의 월간 변동 폭이 5% 안쪽이면 수익을 낼 수 있다. 미래에셋대우(006800), 신한금융투자, KB증권 등 경쟁사가 잇따라 뛰어들면서 현재는 11개의 양매도 ETN이 나와 있다.

한투는 이 상품을 처음 발표하면서 최근 5년(2012~2017년)간 코스피200이 ±5%에 머문 달이 93%였다고 설명했으나 올해 들어서는 7%의 확률이라고 했던 '이변'이 연달아 일어나고 있다. 그러면서 11개 양매도 ETN이 올해 들어, 또는 출시 이후 손실을 내고 있다.

한 시중은행 관계자는 "손실이 크지는 않지만 대부분의 투자자가 ‘원금보장 + 알파(α)’를 원했기 때문에 항의가 적지 않다"고 했다. 또 다른 금융권 한 관계자는 "금융소득 종합과세에 해당하지 않는 중위험 상품이라는 점이 부각돼 지난해 1조원의 자금이 몰리는 등 큰 인기를 끌었다"면서 "하지만 너무 많은 자금이 ±5% 안쪽의 변동성에 투자하면서, 지수 변동 폭이 그보다 커질 경우엔 오히려 시세를 왜곡시키고 있다"고 말했다.

|

한국투자증권 트루 코스피 양매도 5% OTM ETN의 지난해 5월 이후 가격 흐름 /HTS 캡처 |

2017년 중순쯤부터 인기를 끌었던 금리 DLS도 마찬가지다. 금리 DLS는 특정국 주요금리가 일정 범위 안에 머물면 수익을 내는 구조다. 문제는 지난해만 해도 긴축 기조(금리 인상)였던 분위기가 올해 들어 급변했다는 점이다. 금리 DLS는 만기가 1년~1년 6개월로 비교적 짧아 2017년 발행분은 대부분 수익 상환됐을 것으로 추정되지만, 지난해 나온 금리 DLS나 만기가 긴 상품은 평가손실을 내고 있을 것으로 추정된다. H증권이 설계한 뒤 은행을 통해 시중에 대거 팔린 금리 DLS는 현재 40% 안팎 평가손실을 낸 것으로 알려졌다. 아직 수익 상환되지 못하고 남아 있는 금리 DLS는 은행에서 팔린 것만 1조원가량으로 추정된다.

◇은행 파생상품 신탁은 감시 사각지대

전문가들은 은행이 특정 상품을 많이 판매하겠다고 작정하면 각 지점을 통해 대규모로 투자자를 모집하는 행태가 문제라고 지적한다.

한 증권사 관계자는 "결국 은행의 상품 전략이 잘못된 셈인데, 이는 증권사도 매번 틀리기 때문에 뭐라고 할 수는 없지만, 은행이 강력한 네트워크로 파생상품을 잘 모르는 고객에게 판매 할 수 있는 게 문제"라고 지적했다.

한 시중은행 관계자는 "양매도 ETN이나 금리 및 신용 DLS 등은 물론이고 코스닥150 신탁마저 은행 내부에서 위험하지 않다고 판단하고 대거 판매한 상품"이라며 "코스닥150 신탁은 연 3%나 5%의 목표 수익률을 달성하면 자동 환매하는 식으로 해놓았는데 '설마 코스닥지수가 고꾸라지겠느냐'는 인식이 있었다"고 했다.

일각에서는 은행이 파는 상품은 증권사보다 더 안정지향적이어야 한다고 지적한다. 금융감독원 전(前) 임원은 "은행 고객은 대체로 원금보장 욕구가 강하기 때문에 특정 위험 상품을 신탁에 담아 판매하는 행태를 막아야 한다"며 "은행이 파는 신탁 파생상품은 은행감독과 신탁 담당, 파생상품 담당이 다 나뉘어 있는 금감원 조직도상 제대로 들여다보기 힘든 부분이 있다"고 설명했다.

안재만 기자(hoonpa@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>