[이데일리 권오석 기자] IBK투자증권이 대양전기공업(108380)에 대해 투자의견 ‘매수’, 목표주가 4만 2000원을 유지한다고 23일 밝혔다.

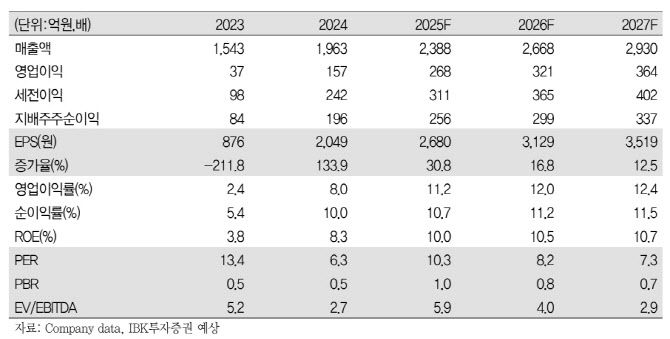

이건재 IBK투자증권 연구원은 “대양전기공업은 2011년 7월 코스닥 상장 이후 14년간 1000억원대 매출 규모를 유지해왔으나 2025년에는 매출액 2388억 원(전년 동기 대비 +21.7%,), 영업이익 268억원(+70.5%)을 기록하며 2000억원대 매출에 처음 진입할 것으로 전망한다”고 했다.

이어 “2026년에도 실적 성장세가 이어질 가능성이 높다. 2026년 대양전기공업의 예상 실적은 매출액 2668억원(+11.7%), 영업이익 321억원(+20.1%)으로 전망되며 외형 성장과 함께 수익성 개선이 동반되는 양적·질적 성장 국면이 지속될 것으로 판단한다”고 전망했다.

|

이건재 IBK투자증권 연구원은 “대양전기공업은 2011년 7월 코스닥 상장 이후 14년간 1000억원대 매출 규모를 유지해왔으나 2025년에는 매출액 2388억 원(전년 동기 대비 +21.7%,), 영업이익 268억원(+70.5%)을 기록하며 2000억원대 매출에 처음 진입할 것으로 전망한다”고 했다.

이어 “2026년에도 실적 성장세가 이어질 가능성이 높다. 2026년 대양전기공업의 예상 실적은 매출액 2668억원(+11.7%), 영업이익 321억원(+20.1%)으로 전망되며 외형 성장과 함께 수익성 개선이 동반되는 양적·질적 성장 국면이 지속될 것으로 판단한다”고 전망했다.

그는 “주력 사업인 선박용 조명과 배전반 사업부가 전방산업의 안정적인 수주 잔고를 기반으로 매출 성장과 이익률 개선을 지속할 것으로 전망된다. 더불어 이익률 기여도가 높은 압력센서 사업부는 가파른 성장세를 이어가며 실적 레벨업을 견인할 것으로 기대된다”고 강조했다.

이 연구원은 “2025년 11월 쿼드자산운용은 공개서한을 통해 대양전장의 인수 또는 합병, 그리고 자사주 소각과 배당 확대를 통한 주주가치 제고 방안을 제안했다. 회사 또한 해당 제안을 긍정적으로 검토하는 것으로 파악되며, 중장기 성장 투자를 훼손하지 않는 범위에서 주주친화정책이 점진적으로 강화될 가능성이 있다”고 설명했다.

아울러 “결국 주가는 실적과 주주환원으로 귀결된다는 점에서, 실적 성장 가시성과 주주친화 정책 기대가 함께 존재하는 현 시점에서 투자 매력은 유효하다”고 덧붙였다.