[이데일리 권오석 기자] 한화투자증권이 솔루스첨단소재(336370)에 대해 투자의견 ‘매수’를 유지하되 목표주가는 기존 1만 1000원에서 9000원으로 하향한다고 22일 밝혔다.

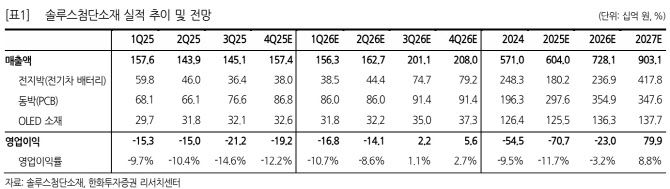

이용욱 한화투자증권 연구원은 “주요 고객사의 부진으로 어려운 영업환경이 지속되고 있다. 2026년 하반기 흑자전환 및 2027년부터 본격적인 외형 성장을 전망한다”며 “4분기 실적은 매출액 1574억원, 영업적자 192억원으로 컨센서스에 부합한 것으로 추정된다. 전지박 사업부에서 판매량이 QoQ(분기대비) 2% 하락하며 연중 최저치를 기록한 것으로 보인다”고 설명했다.

이어 “LGES향 수요 둔화로 4Q24(2024년 4분기)를 정점으로 출하량이 하향 추세를 보이고 있으며 200억 중반대 적자가 지속되는 중이다. 반면 동박 사업부는 AI 가속기향 판매가 늘어나며 하반기 매출 성장세가 뚜렷하다”며 “4분기에는 하이엔드 제품 비중 확대로 수익성도 개선된 것으로 보인다. OLED 부문은 견조한 판매 흐름은 유지되나, 신규 함열 공장 투자로 하반기수익성은 소폭 하락했다”고 부연했다.

|

이용욱 한화투자증권 연구원은 “주요 고객사의 부진으로 어려운 영업환경이 지속되고 있다. 2026년 하반기 흑자전환 및 2027년부터 본격적인 외형 성장을 전망한다”며 “4분기 실적은 매출액 1574억원, 영업적자 192억원으로 컨센서스에 부합한 것으로 추정된다. 전지박 사업부에서 판매량이 QoQ(분기대비) 2% 하락하며 연중 최저치를 기록한 것으로 보인다”고 설명했다.

이어 “LGES향 수요 둔화로 4Q24(2024년 4분기)를 정점으로 출하량이 하향 추세를 보이고 있으며 200억 중반대 적자가 지속되는 중이다. 반면 동박 사업부는 AI 가속기향 판매가 늘어나며 하반기 매출 성장세가 뚜렷하다”며 “4분기에는 하이엔드 제품 비중 확대로 수익성도 개선된 것으로 보인다. OLED 부문은 견조한 판매 흐름은 유지되나, 신규 함열 공장 투자로 하반기수익성은 소폭 하락했다”고 부연했다.

그러면서 “2026년 상반기까지는 어려운 영업환경이 지속될 전망이다. 전지박 매출의 80% 이상을 차지하는 고객사 LGES의 유럽·미국 수요는 상반기까지 회복이 제한적일 것으로 예상된다”면서 “다만 2Q26(2026년 2분기)부터는 CATL향 물량이 증가하기 시작해 2026년 말 기준 CATL은 톱(Top)3 수준까지 비중이 확대될 것으로 보인다”고 강조했다.

이 연구원은 “유럽·일본·중국 업체로 고객도 다변화하며 2025년 4개였던 고객사가 2026년 말 8개까지 늘어날 전망”이라며 “이를 통해 2027년 본격적인 물량 성장과 전지박 부문의 흑자전환을 기대한다”고 말했다.

아울러 “지난 7월 추진된 동박 사업부 매각은 유럽 정부의 승인 조건 난항으로 불발됐으나 1H26(2026년 상반기) 내 신규 매수자를 통한 재매각이 가시화될 것으로 판단한다. 이에 따라 기업가치 산정 시 지배주주 귀속분 매각 추정치 약 1500억원을 반영했다”며 “단기적인 출하 감소는 부담이지만, 국내 동박 3사 중 가장 발 빠른 고객사 확장으로 중장기 경쟁 우위를 담보하고 있으며 업황 회복 시 가파른 탄력성을 보일 것으로 기대된다”고 덧붙였다.