|

IBK투자증권은 22일 아모텍에 대해 2025년 4분기 실적은 부진하겠지만 2026년부터 본격적인 반등이 가능하다고 분석했다. 이와 함께 투자의견 ‘매수’와 목표주가 2만 원을 유지했다.

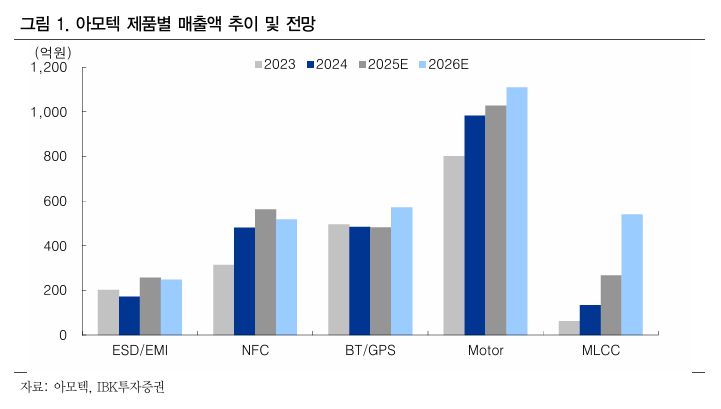

보고서에 따르면 아모텍의 2025년 4분기 매출액은 전 분기 대비 2.9% 감소한 551억 원으로 예상됐다. 특히 적층세라믹콘덴서(MLCC) 매출액이 전 분기 대비 21.1% 줄어들 전망이다. 이는 기대됐던 인공지능(AI) 관련 매출이 2026년으로 이월된 영향으로 풀이된다.

다만 2026년 매출액은 2025년 대비 10% 증가한 2798억 원으로 추정됐다. 근거리무선통신(NFC) 사업 부진이 일부 부담으로 작용하겠지만, MLCC 부문은 2배 이상의 성장이 가능할 것으로 평가됐다. AI 비중 확대와 함께 중국 전기차, 국내 전장 관련 매출 증가도 실적 개선 요인으로 제시됐다.

MLCC 사업의 성장 경로도 구체적으로 제시됐다. 아모텍 매출에서 MLCC가 차지하는 비중은 2024년 6%에서 2025년 10%, 2026년 18%, 2027년 28%로 단계적으로 높아질 것으로 예상된다. 2025년까지는 전기차 비중이 높지만, 2026년부터는 AI 관련 매출 비중이 30%를 상회하고 2027년에는 50%를 넘어설 것으로 예상됐다. AI 매출은 광 네트워크용 칩을 지원하는 MLCC를 시작으로 그래픽처리장치(GPU), 주문형반도체(ASIC)까지 확대될 것으로 분석됐다.

IBK투자증권은 MLCC 매출 본격화에 따른 수익성 개선 가능성에도 주목했다. 2026년 이후 MLCC와 AI 관련 매출이 확대되면서 영업이익 규모 역시 2025년 대비 2배 이상 증가할 수 있을 것으로 내다봤다. 목표주가 2만 원은 2026년 주당순자산가치(BPS) 1만1296원에 주가순자산비율(PBR) 1.8배를 적용해 산출했다. 자기자본이익률(ROE)이 2024년 마이너스에서 2025년 6.7%, 2027년 11.9%까지 개선될 것으로 예상돼 밸류에이션 부담은 크지 않다는 평가다.

김운호 IBK투자증권 연구원은 “핵심 성장 동력인 MLCC 매출이 꾸준히 확대되고 있고, AI 관련 핵심 이슈인 광 네트워크 매출이 빠르게 성장할 것으로 기대된다”며 “MLCC 매출 본격화에 따른 수익성 개선이 동반될 것”이라고 내다봤다.

[이투데이/김우람 기자 (hura@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지