2월 회사채 발행 앞두고 신용등급 'A+' 획득

'글로벌 AI 솔루션' 기업 전환 자금 마련 성큼

'글로벌 AI 솔루션' 기업 전환 자금 마련 성큼

|

김기철 한화비전 및 한화세미텍 대표이사. /사진제공=한화비전 |

[한국금융신문 신혜주 기자] ㈜한화 인적분할로 신설 지주회사 '한화머시너리앤서비스홀딩스' 편입을 앞둔 한화비전이 첫 회사채 시장 데뷔전에서 'A+'라는 우수한 성적표를 거머쥐었다.

김기철 한화비전 대표이사는 이번 회사채 발행을 통해 영상보안 장비 제조사를 넘어 '글로벌 인공지능(AI) 솔루션' 기업으로 도약하기 위한 자금줄 마련에 한 발짝 다가서게 됐다는 평가다.

분당 사옥 마련, R&D 투자 활용

한화비전은 오는 2월 12일 총 700억 원 규모 회사채 발행에 나선다. 2024년 9월 한화에어로스페이스로부터 인적분할된 이후 처음으로 발행하는 회사채다. 회사채는 2년물 400억 원과 3년물 300억 원으로 구성됐다. 조달한 자금은 사업 확장에 따른 업무 공간 확보와 기술연구 투자 비용으로 사용된다.

한화비전은 최근 사옥 마련을 위해 경기도 성남시 분당구에 있는 휴맥스빌리지를 2800억 원에 매입하는 계약을 체결했다. 지난 16일 계약금 280억 원을 냈으며, 오는 3월 31일 잔금 2520억 원 납부를 완료하면 독립 사옥을 갖게 된다.

나이스신용평가는 이번 회사채 발행을 앞두고 한화비전에 'A+(안정적)' 등급을 부여했다. 영상보안 시장 내 국내 1위, 글로벌 중상위권 경쟁 지위와 시큐리티 부문의 우수한 현금창출력을 높게 평가한 결과다.

특히 한화비전은 CCTV 핵심 부품인 렌즈와 SoC(System On Chip)를 자체 개발할 수 있는 기술력을 보유하고 있으며, 얼굴과 번호판 인식기술을 활용한 지능형 영상분석 솔루션 분야에서 글로벌 경쟁력을 유지하고 있다는 점이 핵심 근거가 됐다.

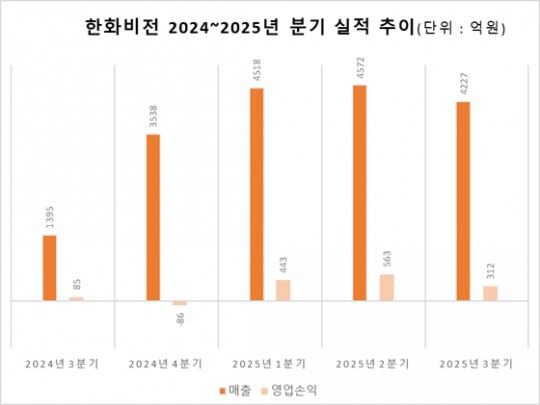

매출 성장세도 가파르다. 2020년 5288억 원에서 2024년 1조2152억 원으로 5년 만에 2배 이상 성장했다. 부채비율은 2024년 12월 말 92.9%, 작년 9월 말 122.4%로 양호한 수준을 유지했다. 이 기간에 CAPEX(자본적 지출)이 늘며 순차입금은 566억 원에서 1488억 원으로 확대됐다.

나신평은 "우수한 시장지위를 바탕으로 안정적인 이익창출력 감안할 시 중단기적으로 우수한 수준의 재무안정성을 유지할 것"이라고 판단했다.

|

자료제공=금감원 전자공시시스템 |

AI 체질 전환 시험대 오른 김기철

이번 회사채 발행은 '전략통' 김기철 대표의 경영 능력을 확인하는 시험대이기도 하다.

1970년생인 그는 충남대 경제학과 졸업 후 성균관대와 미국 인디애나대 켈리경영대학원에서 경영학석사(MBA) 과정을 수료했다. 1995년 한화그룹 입사 후 ㈜한화 경영진단팀을 거쳐 한화비전으로 자리를 옮겼다. 이후 경영기획팀장과 미주법인장, 영업마케팅실장, 전략기획실장을 역임했으며, 지난해 3월 한화비전 대표에 올랐다.

당시 김 대표는 "주력 분야 경쟁력을 강화하는 동시에 새 성장 동력이 될 수 있는 미래 먹거리 발굴에도 힘쓸 것"이라며 의지를 전했다.

한화비전은 기존 영상보안 장비 중심 사업 구조에서 벗어나 AI 소프트웨어(SW) 플랫폼 기반 솔루션을 확대하고, 그룹 내 테크 계열사들의 AI 연구개발(R&D) 허브 역할을 수행한다는 전략이다. 이를 위해 오는 2030년까지 매출 대비 평균 13% 수준의 R&D 투자를 지속할 방침이다. 현재 제조·리테일 등 각종 산업현장에 활용 가능한 'AI팩'을 비롯해 맞춤형 서비스 확대에 공을 들이고 있다.

박유악 키움증권 애널리스트는 올해 AI 카메라와 고대역폭메모리(HBM)용 핵심 장비인 TC본더 공급 확대를 통해 한화비전 실적이 큰 폭 성장할 것으로 전망했다.

박 애널리스트는 "주요 고객사인 SK하이닉스가 올 한 해 월4만~5만 장(40~50K) 규모 HBM 전·후공정 투자를 집행할 것으로 예상한다"며 "2027년 용인 1공장과 P&T7 공장 완공과 함께 HBM 전·후공정 투자 기조가 이어질 것"이라고 말했다. 이에 따라 한화세미텍의 SK하이닉스 TC본더 공급이 본격화하면, 한화비전 산업용장비 부문 실적이 성장할 것이라는 분석이다.

한화비전 캐시카우인 시큐리티 부문 성장세도 견고할 것으로 전망했다. 박 애널리스트는 "AI 카메라 공급 확대와 수익성 개선을 통해 2026년 매출 1조4500억 원, 영업이익 1800억 원으로 전년 대비 각각 11%와 23% 성장할 것"이라고 내다봤다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com