이 기사는 1월 20일 오후 3시56분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'전자전 강자' CACI ①대서양 방위비 증액 훈풍>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 두 정책 모두 대드론을 비롯한 전자전과 사이버 공격 방어 등 CACI가 강점을 가진 분야에 대한 지출을 우선순위에 두고 있어 대서양 양안에서 동시에 수요가 커지는 수혜를 누릴 수 있다. CACI는 현재 미국과 영국, 15개 나토 회원국에 대드론 등 전자전, 사이버 방어 기술을 공급하고 있다. CACI는 26회계연도 1분기 결산 공개 이후 현재까지 미군(軍)으로부터 총 8억5200만달러 규모의 대형 계약 4건을 수주했다고 발표했다.

<'전자전 강자' CACI ①대서양 방위비 증액 훈풍>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 두 정책 모두 대드론을 비롯한 전자전과 사이버 공격 방어 등 CACI가 강점을 가진 분야에 대한 지출을 우선순위에 두고 있어 대서양 양안에서 동시에 수요가 커지는 수혜를 누릴 수 있다. CACI는 현재 미국과 영국, 15개 나토 회원국에 대드론 등 전자전, 사이버 방어 기술을 공급하고 있다. CACI는 26회계연도 1분기 결산 공개 이후 현재까지 미군(軍)으로부터 총 8억5200만달러 규모의 대형 계약 4건을 수주했다고 발표했다.

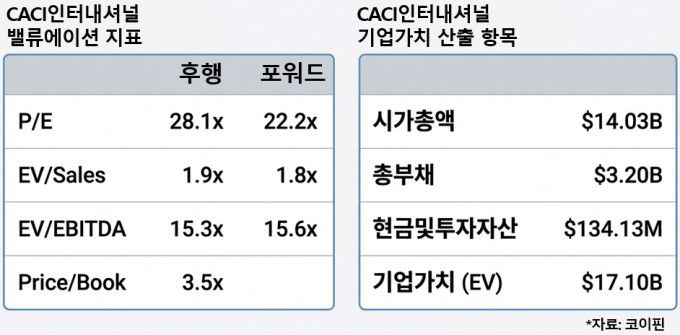

![CACI인터내셔널의 2026회계연도 1분기 결산 보충자료 갈무리 [자료=CACI인터내셔널]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/52/2026/01/21/401c134f2c1f44df81f06a90ed7decc8.jpg) |

CACI인터내셔널의 2026회계연도 1분기 결산 보충자료 갈무리 [자료=CACI인터내셔널] |

현재 미국과 유럽의 국방비 지출 동향은 소프트웨어·사이버·AI 중심으로 재편되고 있다. NATO가 GDP 대비 5% 목표 중 1.5%포인트를 명시적으로 사이버·인프라·혁신에 배정하도록 한 것이 대표적이다. 미국에서는 조달 방식의 변화가 더 구체적으로 진행 중이다. 미국 국방부는 작년 3월 '최대 살상력을 위한 현대적 소프트웨어 조달' 지침을 통해 하드웨어 중심에서 소프트웨어 중심으로의 전환을 지시했다.

◆인수로 역량 격차 축소

CACI는 이 기회를 더 넓게 잡기 위해 역량 확대에 나섰다. 회사가 목표로 삼는 전체 유효시장은 2800억달러지만 현재 연간 예상매출은 94억달러다. 점유율로 환산하면 3%대다. CACI는 이 격차를 좁히기 위해 부족한 사업 역량을 채우는 인수를 추진해왔다. 애저서밋 인수(재작년 10월 완료)로 전자기 신호 수집·교란 장비 역량을 확보하고 ARKA그룹 인수를 추진(올해 1~3월 중 완료 계획)해 위성 탑재 센서 및 지상 정보처리 소프트웨어까지 영역을 넓히고 있다.

|

|

일각에서는 CACI에 반영된 월가의 성장 기대감이 박하다는 이야기도 나온다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 26회계연도 연간 매출액은 94억달러로 전년 동기 대비 9% 증가세가 예상되고 27회계연도와 28회계연도는 각각 7%, 6% 증가율이 전망된다. 26회계연도 매출액 컨센서스에는 아직 작년 12월22일 발표된 ARKA그룹 인수 예상효과가 반영되지 않은 것으로 보인다.

◆반영 안 된 요인들

강세론자들은 미국과 유럽의 예산 확대가 실적에 반영되기까지 시차가 있는 만큼 실적 추정치 상향 여력이 충분하다고 본다. 예산 확대 계획이 실제 계약 체결로 이어지고 그 계약이 다시 실적으로 잡히기까지는 1년 이상 걸리는 경우가 많다. UBS는 "5%대의 유기적 성장(인수 효과 제외)이 더 빨라질 여지고 있고 마진 확대는 지속 중"이라며 "컨센서스 추정치와 밸류에이션에 상승 여력이 있다"고 했다.

강세론자들의 이야기대로라면 애널리스트들의 목표가 컨센서스도 더 높아질 가능성이 있다. 팁랭크스에 따르면 현재 담당 애널리스트 11명이 제시한 목표가(12개월 내 실현 상정) 평균값은 671.13달러로 현재가보다 6%가량 높다. 투자의견 자체는 9명이 매수, 2명이 중립으로 매수론이 압도적이다. 사업 방향성이나 경쟁력 자체는 인정받는 모습이다.

성장 전망과 현금창출 능력이 탄탄해 보이는 CACI에도 위험 요인이 있다. 정부 지출 우선순위의 급격한 변화, 저비용을 위시한 경쟁 기술의 부상 가능성 등이다. 또 ARKA 인수로 순부채가 작년 9월까지 연간 EBITDA의 2.6배에서 2026년 3월 31일 기준 4.3배로 상승할 것으로 전망되는 등 재무 부담이 커지는 점도 주시해야 한다.

bernard0202@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지