혁신 상품 차별화 보장성 보험 강화

기본자본 제고 증자·이익 확대 과제

기본자본 제고 증자·이익 확대 과제

|

김대현 흥국화재 대표. 사진제공=흥국화재 |

21일 보험업계에 따르면, 손보업계 오랜 기간 경험을 쌓아 온 김대현 흥국화재 대표가 현업에 복귀하면서 경쟁력 강화를 위한 장기보험 영업을 더욱 강화할 방침이다.

지난해 흥국화재는 연이은 신상품 출시와 함께 중·소형 보험사 중에서도 공격적으로 배타적사용권 획득하면서 보장성보험 시장에서 차별화된 경쟁력 확보에 나선 바 있다.

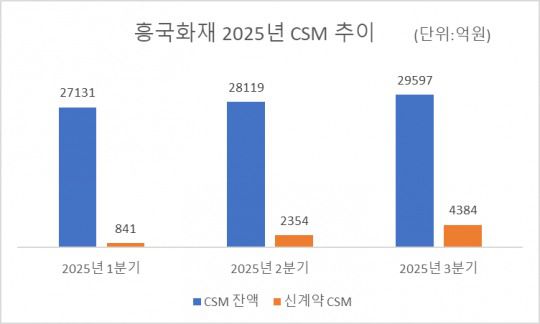

보장성 상품 확대… 수익성 지표 CSM 개선 뚜렷

손해보험사의 배타적사용권 획득은 DB손해보험과 KB손해보험 등 대형사 우위 속, 흥국화재도 두각을 드러냈다.

흥국화재는 지난해 8월 출시한 ‘플래티넘 건강 리셋 월렛’ 상품과 치매보험상품 등에서 총 4개의 배타적사용권을 받는 데 성공했다. 특히 ‘플래티넘 건강 리셋 월렛’에 탑재된 도입된 ‘잔여가격 산출 방식(Residual Pricing)’ 통계 기법은 9개월의 배타적 사용권을 부여받았다.

이는 고객이 생전에 사용하지 않은 보장 잔고의 30%를 상해사망보험금으로 전환해 지급하도록 하는 것이다. 금액은 고객의 보장 이용 이력을 기반으로 산정되며, 보장 이용이 적은 고객일수록 그 혜택을 크게 받을 수 있다.

독점 판매를 기반으로 보장성보험을 적극적으로 판매하면서 미래 수익성 지표인 CSM도 상승세를 이어가고 있다. 지난해 3분기 말 기준 흥국화재의 CSM 잔액은 2조9579억원으로 전년 동기(2조 4530억원) 대비 20.5% 증가했다. 같은 기간 신계약 CSM은 전년 동기(1114억원) 대비 4배 가까이 늘어난 4384억원을 기록했다.

흥국화재는 올해도 담보 차별화로 장기보험 매출 확대에 나선다는 방침이다. 흥국화재는 올해 초 업계 최초로 표적치매치료를 위한 필수 검사인 ‘MRI검사비’ 보장 특약을 개발해 6개월 배타적 사용권을 획득했다.

한국에자이 HED팀(헬스케어 에코시스템 디자인팀)과의 협업을 통해 개발한 이 특약은, 지난해 1월 혁신 치매 치료제를 보장하는 ‘표적치매약물허가치료비’ 특약 개발에 이어 고령자 시장을 선점하려는 전략으로 해석된다.

이 특약은 ▲CDR 0.5점에 해당하는 최경증 치매 또는 경증 알츠하이머 치매 진단 후 ▲뇌 속 아밀로이드 베타 단백질 축적이 확인되고 ▲아밀로이드베타 치료제 투약 또는 투여의 치료 과정 중 MRI 검사를 시행한 경우 최대 50만원을 3회 한도, 최대 150만원을 지급한다.

흥국화재 관계자는 “지난해에 이어 올해도 적극적으로 신규 아이템을 발굴해 배타적사용권에 도전할 계획”이라며 “포화된 보험시장에서 출혈 경쟁보다는 상품 본연의 경쟁력에 보다 집중하겠다”고 설명했다.

|

유상증자·이익 확대 과제… ‘질적 자본’ 확보 관건

흥국화재가 보장성보험 판매를 강화하면서 외형을 확장하고 있지만, 내년부터 본격적으로 도입되는 기본자본 K-ICS비율 규제로 인한 자본 건전성 관리가 올해 중요한 숙제로 떠오른다.

최근 금융당국은 보험사 자본의 질을 높이기 위한 차원에서 이번 기본자본 K-ICS비율을 내년부터 도입하겠다고 설명했다. 현행 K-ICS비율 산출요소인 가용자본에서 손실흡수성이 제한적인 후순위채 등으로 구성된 ‘보완자본’을 제외하고 손실흡수성이 높은 자본금, 이익잉여금 등으로 구성된 ‘기본자본’ 중심으로 K-ICS비율을 계산한다.

지난해 9월 말 기준 흥국화재의 기본자본 K-ICS비율은 42.1%로 금융당국이 정한 기준인 50%를 하회하고 있다. 여기에 경과조치를 적용하지 않으면, 이 비율은 22%까지 떨어져 건전성 부담이 더욱 커지게 된다.

흥국화재의 기본자본 규모도 점차 줄어들고 있어 향후 기본자본 K-ICS비율 개선을 위한 자본 확충 방안도 필수적이다. 지난해 1분기 5868억원이었던 기본자본은 2분기 4313억원 3분기 4110억원까지 떨어졌다.

기본자본을 확대하기 위해서는 유상증자, 당기순이익 확대, 기본자본 자본성증권 발행 등이 있다. 과거 보험사들이 K-ICS비율 개선을 위해 후순위채, 신종자본증권 등을 발행한 것과는 차이가 있다.

흥국화재 관계자는 “효율지표 관리를 통한 이익이영금 확대와 기본자본으로 인정되는 신종자본증권 발행 등 개선방안을 종합적으로 검토하고 있다”고 말했다.

강은영 한국금융신문 기자 eykang@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com