2분기 결산 실적부터 반영시 보험사별로 부채 수천억 증가, CSM 감소 충격

업계 평균 신규담보 손해율 80%→최소 90% 이상 적용해야

물가승상률·공통 비용 반영한 새로운 사업비 가정 가이드 시행

|

손해율 가정 및 사업비 가정/그래픽=김지영 |

오는 2분기 결산부터 보험사들이 손해율과 사업비를 자사에 유리한 방식으로 가정해 실적을 '부풀리기' 하는 것이 어렵게 된다. 경험 통계가 부족한 최근 5년 이내 신규 담보 손해율은 최소 90%를 적용해야 하며 갱신형 상품의 목표손해율도 90%로 일괄 적용한다. 사업비 가정시에 물가상승률도 반영해야 한다.

지난 2023년 새 회계제도 도입(IFRS17) 도입 후 낙관적·임의적인 가정으로 실적을 '뻥튀기'한 보험사는 오는 2분기 일시에 보험부채가 수천억 원 급증하고 미래 이익(CSM)이 대폭 깎여 실적 충격이 전망된다.

금융위원회와 금융감독원은 공정하고 객관적인 보험부채 평가를 위해 올해 2분기 결산부터 손해율과 사업비 가정 가이드라인을 적용한다고 20일 밝혔다.

━

"통계없다"고 손해율 낮게 잡은 보험사, 2분기부터 부채 수천억 원 증가 '충격'

━

IFRS17 도입 이후 미래에 대한 보험사의 자의적인 예상이 개입되면서 회사별 가정의 편차가 발생하고, 계리가정의 적절성에 대한 문제제기가 잇따랐다. 이에 금융당국은 2023년 이후 실손보험 손해율 가정, 무·저해지상품 해지율 가정, 단기납 종신보험 등 주요 계리가정에 대한 가이드라인을 제시해 왔다. 올해는 다시 손해율과 사업비 가정에 대한 가이드라인을 내놓은 것이다.

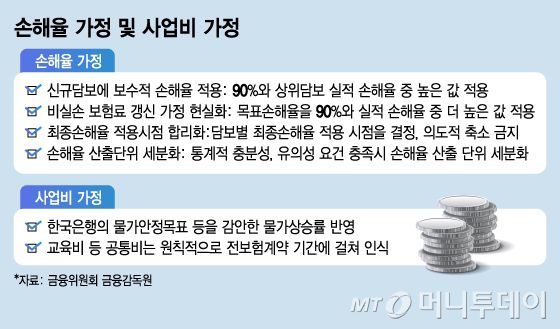

가이드라인에 따라 경험통계가 5년 이내인 신규 담보 손해율은 90%와 상위 담보 실적 손해율 중 더 높은 값을 적용해야 한다. 금융당국은 당초 100% 적용 및 다양한 예외허용을 검토했으나 보험사가 보험료 산출시 활용하는 참조순보험료율의 안전할증 10%를 감안해 90% 적용으로 결론을 냈다.

손해율이란 위험보험료 대비 지급보험금 비율을 뜻한다. 손해율을 낮게 가정하면 부채가 감소하고 CSM은 늘어난다. 신규 담보 손해율을 특히 경험치가 없어 보험사의 자의적인 판단이 많이 들어갔다. 낮게는 60%를 적용하거나 업계 평균 80%를 적용해 왔다. 하지만 2분기 실적 결산부터 무조건 90% 이상을 적용해야 한다. 이보다 낮게 적용한 보험사는 부채가 많게는 수천억 원 일시에 불어난다. CSM도 그만큼 감소해 올해 연간 순이익에도 타격을 줄 전망이다.

보험료를 주기적으로 올리는 갱신형 상품의 목표손해율도 90%와 실적 손해율 중 더 높은 값을 설정해야 한다. 갱신형 상품은 목표손해율을 설정하고 그에 따른 보험료 갱신을 전제로 손해율 가정을 설정한다. 다만 다수의 보험사들이 미래 보험료의 대폭 인상을 전제로 보험부채를 낮게 평가하고 있다는 지적이 많아 이번에 일괄로 90%를 적용키로 한 것이다.

최종손해율 적용시점도 담보별로 달라야 한다. 수십 년 후의 최종손해율 가정은 통계부족 등으로 예측이 어려워 단일 손해율을 적용하고 있는 중이다. 예컨대 계약체결 후 11년이 지나면 해당 시기 담보의 손해율을 합산해서 적용하는데 앞으로는 실제 통계량을 고려해 담보별로 적용 시점을 결정해야 한다. 손해율이 좋지 않은 담보에 대해 의도적으로 단일 손해율을 적용해 손해율을 낮추는 방식이 어렵게 된다. 아울러 경험 통계가 충분한 경우 담보별로 손해율 산출 단위도 세분화 해야 한다.

━

사업비 가정에 물가상승률·공통비용 반영해야..계리가정 보고서 첫 도입

━

정확한 부채 평가를 위한 사업비 가이드라인도 2분기부터 시행한다. 보험사들이 사업비 가정을 하면서 물가승상률을 반영하지 않은 경우가 많았다. 이에 따라 보험부채가 과소 평가 된다는 비판이 제기됐다.

앞으로는 한국은행의 물가안정목표 등을 감안한 물가상승률을 사업비에 반영해 부채를 평가해야 한다. 또 여러 보험상품, 서비스, 부서에서 공통적으로 발생하는 비용에 대해서도 전 보험계약기간에 걸쳐 회계상 인식해야 한다.

계리적 가정에 대한 보험사의 내부통제는 대폭 강화된다. 가정 산출 관련 통계, 산출 방법 및 의사결정 과정을 문서화 해야 하며 계리가정 산출 변경시 준법감시 부서가 검증해야 한다. 변경 사유 및 재무영향 등은 이사회 내 위험관리위원회에 보고해야 한다.

계리가정 보고서도 도입된다. 보험사는 금융감독원에 계리가정 관련 사항을 매년 정기보고 해야 한다. 주요 담보별 손해율 가정은 외부에 공시하도록 했다. 이같은 내부통제 및 감독체계 정비는 올해 2분기 중 시행한다.

금융당국 관계자는 "보험부채 과소평가 우려가 제기되고 있는 손해율과 사업비 가정 가이드라인을 적용하고 보험사 내부통제 강화 및 감독체계 정비 방안을 마련했다"며 "상대적으로 손해율을 낮게 적용하거나 사업비 반영을 정확히 하지 않은 보험사의 경우 2분기부터 부채 평가액이 늘고 CSM이 감소할 수 있다"고 말했다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.