신용평가체계 개편 TF 첫 회의

“잔인한 금융의 높은 장벽 안 돼

포용적 금융 인프라로 역할해야”

기준 조정, 모형 재개발 등 제안

“잔인한 금융의 높은 장벽 안 돼

포용적 금융 인프라로 역할해야”

기준 조정, 모형 재개발 등 제안

![금융당국이 신용평가체계 개편 태스크포스(TF)를 띄워 신용평가 시스템을 전면 재검토한다. 서울 시내 은행 창구에 시민들이 업무를 보고 있다. [연합]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2026/01/20/cce6749e76944f1ea0dd6f6bd9057a83.jpg) |

금융당국이 신용평가체계 개편 태스크포스(TF)를 띄워 신용평가 시스템을 전면 재검토한다. 서울 시내 은행 창구에 시민들이 업무를 보고 있다. [연합] |

[헤럴드경제=김은희 기자] 국민 10명 중 3명이 ‘초고신용자’로 분류되는 신용점수 인플레이션 속에 금융당국이 신용평가체계를 전면 손질하기로 했다. 신용점수 상향 평준화로 신용평가의 변별력과 신뢰성이 떨어지면서 고신용자는 물론 중·저신용자도 제대로 된 신용도 평가를 받지 못하는 현실을 반영한 조치다.

금융 거래 이력이 부족한 이른바 씬파일러(thin-filers)를 위한 대안신용평가를 활성화하고 담보 위주로 평가받는 소상공인의 신용산정 방식도 개선한다. 이를 통해 포용적 금융의 핵심 인프라로서 신용평가체계가 역할을 하도록 만들겠다는 방침이다.

금융위원회는 20일 권대영 부위원장 주재로 신용평가체계 개편 태스크포스(TF) 첫 회의를 열고 현 신용평가 시스템의 문제점을 살펴 종합적인 제도개선 방안을 도출하겠다고 밝혔다. <본지 2025년 11월 25일자 8면‘신용점수 900점 시대…이용자 모두 ‘금리 산정 불이익’ [현실과 동떨어진 금융계급제]· 12월 16일자 18면 신용 인플레…초고신용자 1500만명 기사 참고>

권 부위원장은 “신용평가시스템이 ‘잔인한 금융’의 높은 장벽이 아니라 ‘포용 금융’의 튼튼한 안전망이 돼야 한다”면서 “포용 금융을 위한 여러 시도가 일회성의 형식적 지원에 그치지 않으려면 근본적인 제도개선과 시스템 개편이 반드시 필요하고 그 출발점은 신용평가 시스템의 개편”이라고 강조했다.

TF는 지난해 12월 19일 대통령 업무보고에서 주요 과제로 보고된 비금융정보 활용 소상공인 신용평가모형 개발 등을 추진하기 위해 꾸려졌다. 이재명 대통령은 그간 현행 금융제도를 ‘가난한 사람이 비싼 이자를 강요받는 금융계급제’라고 규정하며 신용평가체계 개편을 포함한 금융개혁을 주문해 왔다.

![권대영(가운데) 금융위원회 부위원장이 20일 서울 영등포구 나이스평가정보에서 신용평가체계 개편 태스크포스(TF) 첫 회의를 주재하고 있다. [금융위 제공]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2026/01/20/6ab8cbdabdc945d9b94969247d92701b.jpg) |

권대영(가운데) 금융위원회 부위원장이 20일 서울 영등포구 나이스평가정보에서 신용평가체계 개편 태스크포스(TF) 첫 회의를 주재하고 있다. [금융위 제공] |

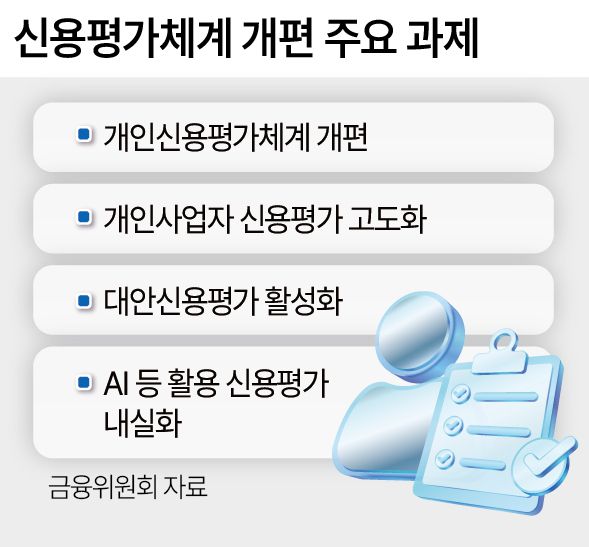

TF는 향후 ▷개인신용평가체계 개편 ▷개인사업자 신용평가 고도화 ▷대안신용평가 활성화 ▷인공지능(AI) 등 활용 신용평가 내실화 등을 중점 논의한다. 과제별 논의를 바탕으로 세부 추진방안이 마련해 발표할 계획이다. 민간전문가 중심 연구용역도 별도로 추진할 예정이다.

이날 회의에서 전문가들은 현행 신용평가체계의 한계를 지적했다. 최척 코리아크레딧뷰로(KCB) 연구소 부장은 “개인신용평가대상의 28.6%에 해당하는 소비자에게 950점 이상이 부여되는 등 개인신용평점 상위점수 구성비가 크게 증가했다”며 “개인신용평가의 신뢰성 확보를 위한 평가기준 조정, 평가모형 재개발 검토가 필요한 시점”이라고 꼬집었다.

노년층·청년·주부 등 씬파일러에게도 2024년 말 기준 평균 710점 수준의 신용점수가 부여되고 있어 이들을 포용할 수 있는 평가체계 개선이 필요하다고 주장했다.

실제 신용점수 상향화는 갈수록 심화되고 있다. 헤럴드경제가 입수한 신용점수 현황 자료에 따르면 KCB 기준 신용점수 1000점 만점에 950점 이상을 받은 초고신용자는 지난해 10월 1473만명으로 2023년 말(1315만명) 대비 158만명이 늘었다. 2019년 907만명에서 꾸준히 증가해 2021년(1064만명) 처음 1000만명을 돌파했으며 1500만명 돌파를 앞두고 있다.

|

또한 구본혁 나이스평가정보 대안정보사업실장은 “전통적 신용평가가 ‘얼마나 돈을 잘 빌리고 갚았는가’에 초점을 맞춘 반면 대안신용평가는 ‘일상생활을 얼마나 성실하게 영위하는가’에 초점을 맞추고 있다”면서 데이터 분석과 동의 절차, 시스템 운영, 정보 활용 면에서 여전히 한계가 크다고 지적했다. 대안신용평가의 실질적 확산을 위해선 가명결합 패스트트랙 제도, 고객 주도 포괄 동의, 대안정보 허브 인프라 구축, 정책적 인센티브 등이 필요하다는 제언이다.

이 밖에도 담보·개인 특성 중심의 전통적 개인사업자 신용평가체계는 금융정보 의존도가 높고 리스크 관점의 평가가 이뤄지고 있어 사업성을 충분히 반영하기 어렵다는 지적이 나왔다. 신용정보 시스템 전반에 금융·비금융정보를 통합한 데이터베이스(DB) 구축, 정교한 분석을 위한 AI 기술 도입 등이 필요하다는 주문이다.