|

유안타증권은 20일 풍산에 대해 방산 수출 회복 기대와 구리(동) 가격 상승 효과를 반영해 투자의견 ‘매수’를 유지하고 목표주가를 14만2000원으로 제시했다.

이현수 유안타증권 연구원은 “방산 부문은 대구경 수출 환경이 여전히 우호적이고, 구리 가격은 절대 수준보다 상승 흐름이 실적에 더 중요하다”고 평가했다.

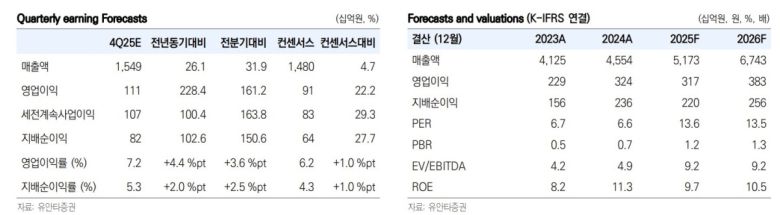

유안타증권은 지난해 4분기 풍산의 연결 기준 매출액을 1조5000억 원, 영업이익을 1110억 원으로 전망했다. 원·달러 환율 상승과 런던금속거래소(LME) 구리 가격 강세가 신동 부문 판매단가 인상에 기여하고, 방산 부문은 내수 계절성 영향으로 매출이 전분기 대비 크게 늘어날 것으로 봤다. 관세 이슈로 적자를 기록했던 미국 PMX도 흑자 전환이 예상된다는 분석이다.

구리 가격에 대해서는 ‘기울기’가 핵심 변수로 지목했다. 이 연구원은 “원재료 구매 시점과 제품 판매 시점의 차이에서 발생하는 메탈게인이 실적에 긍정적으로 작용한다”며 “지난해 구리 가격이 분기마다 상승했고, 올해 1분기에도 흐름이 이어지고 있어 효과는 지속될 것”이라고 설명했다. 다만 하반기 이후에도 같은 효과를 누리려면 최근과 같은 상승 폭이 유지돼야 한다고 덧붙였다.

방산 부문은 미국향 수출 회복 가능성에 주목했다. 지난해 방산 내수·수출 비중은 약 6대4로 내수 비중이 높아졌지만, 이는 방위사업청향 대구경 공급 계약과 관세 영향에 따른 일시적 변화로 판단했다. 이 연구원은 “미국향 수출은 관세 부담 협상이 진행되며 점진적으로 회복될 것”이라며 “올해는 지난해보다 수출 비중이 다시 확대될 것”이라고 내다봤다.

[이투데이/김효숙 기자 (ssook@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지