[이데일리 김경은 기자] 삼성증권은 20일 실리콘투(257720)에 대해 수출 확대가 기대된다며 투자의견 ‘매수’, 목표주가 6만3000원, 업종 최선호주를 각각 유지했다.

이가영 삼성증권 연구원은 이날 보고서에서 “올해 K뷰티 미국 수출 반등, 유럽 수출 가속화, 중동 수출 시작의 최대 수혜주로 기대된다”며 이같이 밝혔다.

이 연구원은 “파편화된 유럽 시장에서 동사가 운영하는 제품군(SKU)은 아직 미국의 4분 1에서 6분의 1 수준에 불과하다”며 “SKU 확장을 통한 침투율 상승 여력이 충분하다”고 내다봤다.

|

이가영 삼성증권 연구원은 이날 보고서에서 “올해 K뷰티 미국 수출 반등, 유럽 수출 가속화, 중동 수출 시작의 최대 수혜주로 기대된다”며 이같이 밝혔다.

이 연구원은 “파편화된 유럽 시장에서 동사가 운영하는 제품군(SKU)은 아직 미국의 4분 1에서 6분의 1 수준에 불과하다”며 “SKU 확장을 통한 침투율 상승 여력이 충분하다”고 내다봤다.

그는 “매출 규모가 올해 1분기에 전환점을 맞이할 중동은 올해의 모멘텀”이라며 “높은 이익 성장률 대비 밸류에이션도 12개월 선행 주가수익비율(12m fwd P/E) 10.6배로 매력적”이라고분석했다. 이어 “업종 매수세 재유입 시 가장 먼저 선택될 편안한 종목으로 판단된다”고 강조했다.

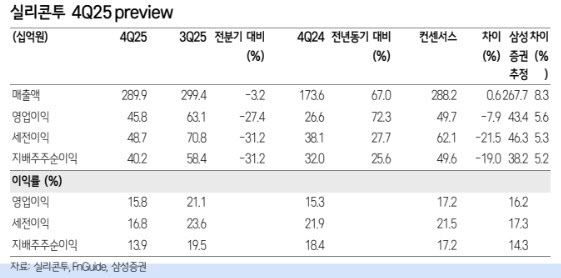

지난해 4분기 매출은 전년 동기 대비 67% 성장한 2899억원, 영업이익은 같은 기간 73% 증가한 458억원을 기록할 것으로 추정했다.

이 연구원은 “2024년 4분기와 달리 전년 동기 대비 역성장한 지역이 없어 성장률이 가속화된 것으로 추정된다”면서도 “연간 영업이익의 일정비율을 4분기에 성과급으로 일시 지급하는 동사의 특성상 유럽·중동 지역 확장이 공격적으로 이뤄져 역대급 실적을 달성한 올해는 성과급 비율을 보수적으로 산정할 필요가 있다”고 분석했다. 그러면서 “성과급 제거 시 영업이익률은 20.4%의 견고한 수준으로 추정된다”고 판단했다.

이 연구원은 “4분기에는 고대하던 중동법인의 물류창고가 드디어 가동되기 시작했고 현재 초기 세팅(물류 정상화)을 진행 중”이라며 “이미 2025년 12월부터 해당 물류창고로부터 400만달러의 월 매출이 발생 중이고 현재 재고자산도 100억원 이상 준비된 상태라 본격적인 매출 성장은 올해 1분기부터 기대된다”고 말했다.

아울러 “선 제품의 매출 감소 이슈를 겪었던 2024년 4분기와 달리 지난해 4분기에는 미국 매출이 67% 성장하며 계절성을 완화했다”며 “유럽은 SKU 확장이 이뤄지며 지난해 4분기에도 1000억원 이상의 매출이 기대된다”고 덧붙였다.