[이데일리 신하연 기자] IBK투자증권은 20일 롯데관광개발(032350)에 대해 실적 모멘텀이 지속되고 있다고 진단하고 투자의견 ‘매수(유지)’와 목표주가 3만2000원을 유지했다.

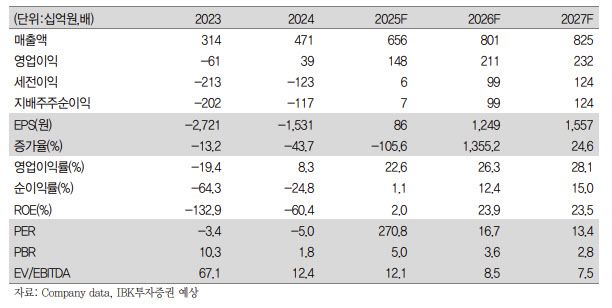

김유혁 IBK투자증권 연구원은 “4분기 실적은 매출액이 전년 동기 대비 72.4% 증가한 1897억원, 영업이익은 2148.6% 증가한 487억원으로 시장기대치(478억원)를 소폭 상회할 것”이라고 전망했다.

또 “4분기 카지노 매출은 93.3% 증가한 1428억원으로 드랍액(7686억원)과 홀드율(18.6%)의 뚜렷한 개선이 매출 성장을 견인했다”며 “4분기 계절적 비수기임에도 불구하고 적극적인 마케팅을 통해 약 15만9000명이 카지노를 방문했고, 하이롤러와 Mass 고객 모두 균질하게 증가한 것으로 보인다”고 설명했다.

김유혁 IBK투자증권 연구원은 “4분기 실적은 매출액이 전년 동기 대비 72.4% 증가한 1897억원, 영업이익은 2148.6% 증가한 487억원으로 시장기대치(478억원)를 소폭 상회할 것”이라고 전망했다.

또 “4분기 카지노 매출은 93.3% 증가한 1428억원으로 드랍액(7686억원)과 홀드율(18.6%)의 뚜렷한 개선이 매출 성장을 견인했다”며 “4분기 계절적 비수기임에도 불구하고 적극적인 마케팅을 통해 약 15만9000명이 카지노를 방문했고, 하이롤러와 Mass 고객 모두 균질하게 증가한 것으로 보인다”고 설명했다.

호텔 부문과 관련해서는 “4분기 호텔 매출은 0.2% 증가한 194억원으로 전년 동기와 유사한 수준이 예상되며, ADR과 OCC는 각각 24만1000원, 85.0% 수준으로 추정된다”고 밝혔다.

2026년 실적 전망에 대해서는 “2026년 영업이익은 2112억원으로 전년 대비 42.9% 증가할 것”이라며 “기존 추정치 대비 24.5% 상향 조정하는데, 이는 2026년도 드랍액과 홀드율 가정을 상향 조정한 데 기인한다”고 했다.

김 연구원은 실적 개선 배경으로 “중국 항공편 확대에 따른 제주 입도객 증가, 1600실의 5성급 호텔 객실 콤프 확대, 테이블 가동률 상승에 따른 실적 레버리지 효과가 연중 지속될 것”이라고 밝혔다. 이어 “2026년 하반기 중도상환 수수료 면제 기간 도래에 따라 차입금 리파이낸싱 가능성이 여전히 유효한 점도 긍정적”이라고 덧붙였다.

투자의견과 관련해서는 “업종 최선호주로 계속 제시한다”며 “최근 12월 영업실적이 시장 눈높이에 미치지 못하며 주가 변동성이 확대됐으나, 10~11월 연휴와 적극적인 행사 개최로 호실적을 기록한 데 따른 자연스러운 감소로 해석한다”고 설명했다.

또 “1월에는 바카라 대회를 포함한 다양한 행사와 항공편 확대 효과가 반영되며 실적과 주가 모두 상승할 것”이라고 전망했다.

|