[이데일리 권오석 기자] IBK투자증권이 파라다이스(034230)에 대해 투자의견 ‘매수’, 목표주가 2만 4000원을 유지한다고 20일 밝혔다.

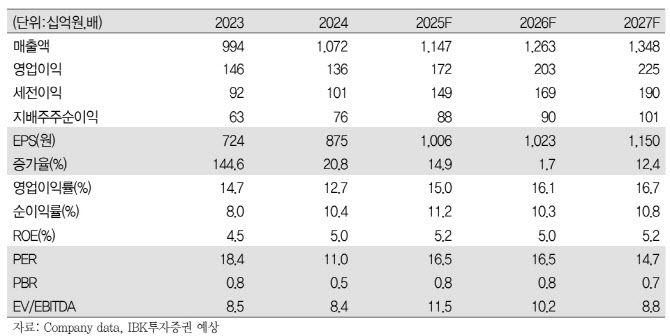

김유혁 IBK투자증권 연구원은 “4분기 실적은 매출액 2907억원(전년 동기 대비 +9.4%), 영업이익 328억원(+68.8%)으로 시장기대치(321억원)에 부합할 것으로 추정한다. 4분기 드랍액은 1.8조원(+9.1%)으로 P-City 중심의 성장세가 이어졌으며 홀드율도 11.8%(+0.3%포인트)로 소폭 상승하며 실적개선에 기여했다”고 설명했다.

그는 “국적별로는 중국·일본 VIP는 각각 1.3%, 1.7% 성장에 그쳤지만,기타 VIP(+15.7%)와 Mass(+24.6%) 드랍액이 두 자릿 수 증가하며 전체 드랍액 성장을 견인했다”며 “4분기 인센티브와 마케팅 확대로 100억원 이상의 비용증가가 예상되나 양호한 탑라인 성장에 힘입어 컨센서스에 부합하는 실적달성이 예상된다”고 했다.

|

김유혁 IBK투자증권 연구원은 “4분기 실적은 매출액 2907억원(전년 동기 대비 +9.4%), 영업이익 328억원(+68.8%)으로 시장기대치(321억원)에 부합할 것으로 추정한다. 4분기 드랍액은 1.8조원(+9.1%)으로 P-City 중심의 성장세가 이어졌으며 홀드율도 11.8%(+0.3%포인트)로 소폭 상승하며 실적개선에 기여했다”고 설명했다.

그는 “국적별로는 중국·일본 VIP는 각각 1.3%, 1.7% 성장에 그쳤지만,기타 VIP(+15.7%)와 Mass(+24.6%) 드랍액이 두 자릿 수 증가하며 전체 드랍액 성장을 견인했다”며 “4분기 인센티브와 마케팅 확대로 100억원 이상의 비용증가가 예상되나 양호한 탑라인 성장에 힘입어 컨센서스에 부합하는 실적달성이 예상된다”고 했다.

이어 “2026년 실적은 매출액 1조 2,630억원(+10.1%), 영업이익 2030억원(+17.7%)으로 전망한다. 구조적인 인바운드 관광객 증가에 따른 Mass 고객 중심의 성장세가 전망되는 가운데 3월 오픈 예정인 하얏트 리젠시(구 그랜드하얏트 인천)의 객실을 활용한 공격적인 마케팅을 통해 2분기부터 중·일 하이롤러 모객 강화 효과가 기대되기 때문”이라고 분석했다.

김 연구원은 “하얏트 리젠시 오픈으로 P-City 객실 수는 기존 711개에서 1212개로 501개 객실이 증가할 예정이며 콤프 객실 확대(약 150개→650개)를 통한 인당 드랍액 상승이 전사 영업이익 성장을 견인할 전망”이라고 덧붙였다.

그러면서 “현재 주가는 12M Fwd P/B 0.85배에서 거래 중으로, 2026년 예상 ROE(5.0%) 기준 적정 밸류에이션 P/B 1.1배 대비 저평가 구간이라고 판단한다”며 “2분기 영업 레버리지 효과가 본격화되기 전 매수하는 투자전략을 추천한다”고 강조했다.