[이데일리 김경은 기자] KB증권은 20일 한화에어로스페이스(012450)에 대해 올해 수주 모멘텀이 점화될 수 있다며 목표주가를 기존 135만원에서 162만원으로 20% 상향 조정했다, 투자의견은 ‘매수’를 유지했다.

정동익 KB증권 연구원은 이날 보고서에서 “올해 대형 프로젝트들이 다수 대기하고 있다”며 이같이 밝혔다.

정 연구원은 “노르웨이 천무(16문, 총사업비 2조5000억원) 입찰 결과가 1분기 중 예상되고 루마니아 IFV사업(246대, 4조원)도 2분기 중에는 결론이 날 것으로 전망된다”며 “현재 독일 라인메탈과 경합 중으로 수주 기대감이 높지는 않으나 그렇기 때문에 수주에 성공할 경우 주가에 미치는 영향은 오히려 클 것”이라고 전망했다.

|

정동익 KB증권 연구원은 이날 보고서에서 “올해 대형 프로젝트들이 다수 대기하고 있다”며 이같이 밝혔다.

정 연구원은 “노르웨이 천무(16문, 총사업비 2조5000억원) 입찰 결과가 1분기 중 예상되고 루마니아 IFV사업(246대, 4조원)도 2분기 중에는 결론이 날 것으로 전망된다”며 “현재 독일 라인메탈과 경합 중으로 수주 기대감이 높지는 않으나 그렇기 때문에 수주에 성공할 경우 주가에 미치는 영향은 오히려 클 것”이라고 전망했다.

이어 “폴란드 K9 자주포 3차 이행계약(308문, 4조~8조원), 스페인 자주포 도입사업(128문, 총 사업비 6조5000억원) 등도 올해 결과가 나올 가능성이 크다”고 내다봤다.

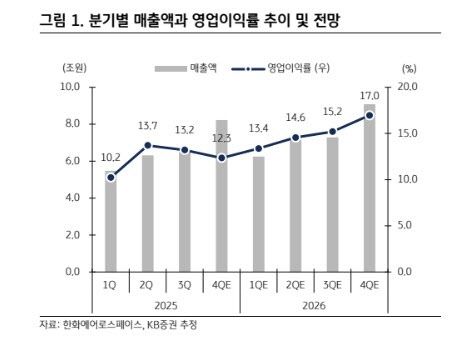

2025년 4분기 연결기준 매출액은 8조 2237억원, 영업이익은 1조 143억원으로 전년 동기 대비 각각 70.4%, 12.7% 증가할 것으로 예상했다. 매출액과 영업이익 모두 컨센서스를 하회하는 수준이다.

정 연구원은 “매출액은 예상치 대비 차이가 크지 않으나 영업이익은 한화필리조선소의 영업손실이 한화시스템을 거쳐 연결실적에 반영되고, 상반기에서 이월된 판매비 약 400억원과 실적호조에 따른 성과급 지급 증가 등으로 컨센서스를 16.2% 하회할 전망”이라고 분석했다.

그러면서 “2025년에는 다수의 K9 자주포와 천무 다연장로켓 신규 수주를 기록했으나 폴란드 천무탄 5조6000억원을 제외하면 각각의 규모가 수천억원 수준에 불과해 아쉬움이 컸다”며 “연말에 예정되었던 루마니아 보병전투차량(IFV) 사업도 현지 사정으로 지연됐다”고 설명했다.