지난해 영업이익 296억원 흑전 전망-면세 회복·호텔 안정세에 실적 개선 기대감

|

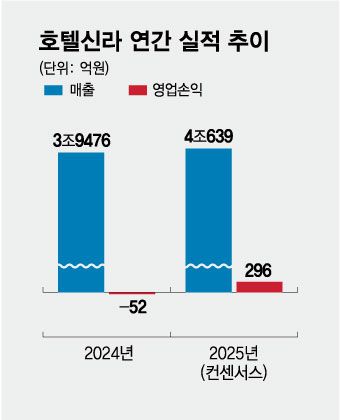

/그래픽=김현정 디자인 기자 |

호텔신라가 '호텔·레저' 부문의 안정적인 실적과 '면세(TR)' 부문 적자 축소 효과에 힘입어 지난해 흑자 전환에 성공할 것으로 보인다.

19일 금융정보업체 에프앤가이드에 따르면, 호텔신라의 지난해 4분기 매출과 영업이익 컨센서스(증권사 전망치 평균)는 각각 1조331억원, 127억원이다. 전년 동기 대비 매출은 9.0% 증가했으며, 영업이익은 흑자 전환이다.

연간 기준으로는 매출 4조639억원, 영업이익 296억원이 전망된다. 매출은 전년 대비 2.9% 증가하고, 영업이익은 흑자 전환이 예상된다. 호텔신라는 2021년 흑자로 전환한 뒤 2023년까지 흑자 기조를 이어갔으나, 2024년 면세점 부진 영향으로 적자로 돌아섰다.

이번 실적 개선의 핵심 요인으로는 면세 부문 회복이 꼽힌다. 인천국제공항 국제선 이용객 증가, 내국인의 출국 수요 확대 등이 매출 상승을 견인했다. 면세 부문은 지난해 연간 400억원대의 영업손실을 기록할 것으로 예상되지만, 전년 697억원 손실과 비교하면 200억원 이상 적자 폭이 축소됐다.

호텔신라가 추진해 온 비용 구조 개선과 운영 효율화 전략도 수익성 회복에 기여했다는 평가다. 저수익 매장 구조조정, 고정비 축소, 인력 효율화 등을 통해 손익분기점을 낮추며, 일정 수준의 매출만 회복해도 이익이 빠르게 반등할 수 있는 체질을 갖췄다는 분석이다.

호텔·레저 부문 역시 실적 방어에 기여했다. 서울과 제주 주요 호텔의 안정적인 운영을 바탕으로 내국인 관광 수요 회복과 외국인 개별 관광객 증가가 실적 개선에 긍정적으로 작용했다.

올해 실적 전망도 밝다. 한 증권사 연구원은 "호텔신라는 구조조정을 통해 고정비를 낮춰놓은 상태이기 때문에, 올해 매출이 안정적으로 증가하면 이익 레버리지가 더욱 크게 작용할 것"이라며 "중국 소비 회복 속도와 공항 이용객 증가 추세에 따라 실적 상향 여지도 충분하다"고 전망했다.

다만 면세 사업 자체의 성장 정체와 경쟁력 약화는 여전히 극복해야 할 과제로 꼽힌다. 고환율 장기화의 부작용도 면세 업계 전반에 부담으로 작용하고 있다.

수익성 확보가 어려운 저마진 구조와 해외 브랜드 본사의 유통 조건 강화 등이 맞물리며 업계 전반에 실적 압박이 이어지고 있다. 이로 인해 기업들은 비용 효율화 외에도 차별화된 상품 구성과 외국인 수요 확대를 위한 전략 마련이 필요하다는 지적이 나온다.

호텔신라는 이달 말 지난해 4분기 및 연간 실적을 발표할 예정이다. 통상적으로 1월말 실적을 공시해 왔으며, 지난해에는 1월 24일에 발표했다.

김승한 기자 winone@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.