증여와 상속은 자산가들의 가장 큰 숙제다. 대기업이라면 더욱 그렇다. 최대한 법의 테두리 내에서 자산을 보존하면서 자녀들에게 물려주려 애쓴다. 어느 분야이건 배울게 많은 선구자들이 있다.

한화그룹 3세의 경영권 승계가 9부 능선을 넘는 모습이다. 지난 2001년 시작해 25년에 걸친 마부작침(磨斧作針)의 대장정이다. 한화의 사례이지만 사용된 기법들을 살피면 대한민국 대기업 경영권 승계의 교과서라 할 만하다. 특히 대한생명, 삼성종합화학·삼성테크윈, 한화오션, 아워홈 등 성공적인 인수합병(M&A)으로 사업 영역을 확장해 다수에 대한 승계도 가능한 구조를 만들었다. 지배구조는 기업 가치의 핵심 가운데 하나다. 한화의 사례는 곱씹을 가치가 충분하다.

▶ 청출어람(靑出於藍)…자녀의 능력을 일찌감치 알아보다

한화그룹 3세의 경영권 승계가 9부 능선을 넘는 모습이다. 지난 2001년 시작해 25년에 걸친 마부작침(磨斧作針)의 대장정이다. 한화의 사례이지만 사용된 기법들을 살피면 대한민국 대기업 경영권 승계의 교과서라 할 만하다. 특히 대한생명, 삼성종합화학·삼성테크윈, 한화오션, 아워홈 등 성공적인 인수합병(M&A)으로 사업 영역을 확장해 다수에 대한 승계도 가능한 구조를 만들었다. 지배구조는 기업 가치의 핵심 가운데 하나다. 한화의 사례는 곱씹을 가치가 충분하다.

|

한화그룹 3세가 지난 2001년 시작해 25년에 걸친 진행한 지배구조 변천 과정은 대한민국 대기업 경영권 승계의 교과서라 할 만하다. * 기사 내용 바탕으로 제미나이가 생성함. |

▶ 청출어람(靑出於藍)…자녀의 능력을 일찌감치 알아보다

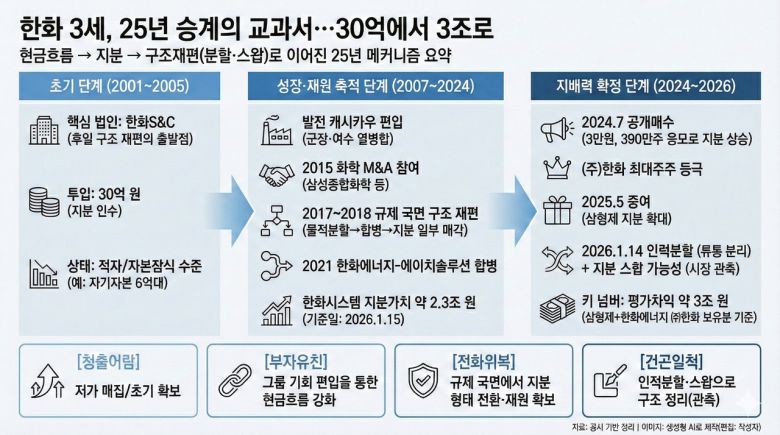

2001년 3월 ㈜한화와 김승연 회장이 2대1로 30억원을 출자해 한화에스앤씨(S&C)를 설립한다. 전산 서비스 및 컨설팅 업무가 주력이다. 매출의 절반 가량이 한화그룹 계열사에서 나왔다. 설립 3년만인 2003년 경영 실적은 매출 1067억원, 영업이익 10억원, 자기자본 47억원이다.

2005년 삼 형제(김동관·동원·동선)가 이 회사 주식 전량을 액면가(30억원)에 인수했다.

㈜한화가 주식을 판 값이 적정한 지를 두고 소송이 제기됐지만 문제를 제기한 원고의 주장은 대법원에서 받아들여지지 않았다. 핵심은 삼형제가 지분을 매입한 기준이 됐던 2004년 1267억원의 매출에도 37억원 넘는 영업적자를 내며 자기자본이 6억원대로 쪼그라든 게 결정적이었다. 삼형제가 지분을 매입한 직후인 2005년 한화S&C는 33억원의 영업 흑자를 내고 자기자본은 83억원을 넘어섰다. 이후에도 매출과 이익 성장은 계속된다.

▶ 부자유친(父子有親)…더 가까우니, 확실히 밀어준다

군장열병합발전과 여수열병합발전은 각각 군산과 여수 산업단지에 전기를 사실상 독점 공급하는 알짜 사업이었다. 한화그룹이 따 낸 사업권이지만 각각 2007년과 2009년 한화S&C 아래로 편입됐다. 2006년 2000억원을 넘긴 한화S&C 매출은 발전 부문에 힘입어 2008년 3431억원, 2009년 4211억원, 2010년 7714억원으로 급증했다. 흑자가 쌓이며 자기자본도 2000억원에 육박하게 됐다. 2012년 열병합발전부분을 100% 자회사인 한화에너지(구 여수열병합발전)로 통합한다.

2014년 자기자본이 5500억원을 넘게 된 한화에너지는 한화케미칼과 함께 2015년 삼성종합화학 지분 인수에 참여한다. 5368억원을 투입해 지분 30%를 인수하면서 최대 주주가 됐다. 삼성종합화학이 50% 지분을 보유한 삼성토탈은 2011년부터 2014년까지 1조 6600억원을 들여 대규모 설비(방향족 생산공장) 투자를 했다. 투자가 끝난 2015년부터 신 공장에서 새로운 매출이 본격적으로 발생했다. 한화종합화학으로 이름을 바꾼 삼성종합화학의 2015년 매출액은 전년대비 40% 늘어난 1조5682억원을 기록했고 42억원 적자였던 영업손익도 2237억원 흑자로 전환했다.

▶ 전화위복(轉禍爲福)…일감 몰아주기 규제를 일감 유동화 기회로

2017년 문재인 정부가 출범하면서 기업들의 일감 몰아주기가 논란이 됐다. 한화S&C 매출의 절반 가량이 한화그룹에서 발생하고 있었다. 한화S&C는 회사를 지주사 역할을 할 에이치솔루션과 기존 사업을 영위하는 한화S&C로 물적 분할했다. 분할 직후 한화S&C는 방산 기업인 한화시스템과 합병했다. 합병 대가로 에이치솔루션은 한화시스템 지분을 갖게 됐다. 갖게 된 지분 절반은 2018년 헬리오스S&C라는 사모펀드에 매각(930억원)했다. 나머지 절반은 계속 보유했다. 한화시스템이 이후 상장했고 주가가 급등했다. 2026년 1월 15일 현재 한화에너지(2021년 에이치솔루션과 합병)가 보유한 한화시스템 지분 가치는 2조3000억원에 달한다. 아버지가 제공한 기회들은 이때부터 현금화되기 시작한다.

▶ 물실호기(勿失好機) …기회가 왔을 때 승리를 굳힌다

삼형제는 ㈜한화 주가가 5000원대이던 2003년부터 꾸준히 매입해왔다. 2020년부터 2024년까지 양도제한조건부 주식 부여 계약(RSU)으로도 잠재 지분을 늘렸다. 2019년부터는 에이치솔루션(후에 한화에너지와 합병)도 ㈜한화 지분을 사들이기 시작했다. 2021년에는 김승연 회장에 이은 단독 2대 주주에까지 올랐다. 이 때까지 삼형제와 한화에너지가 ㈜한화 주식을 매입한 평균 단가는 1주당 약 3만원 정도다.

2024년 7월 자기자본이 5조원까지 성장한 한화에너지는 ㈜한화 주식 공개매수를 선언했다. 600만주(지분 8%)를 1주당 3만원에 매입하는 게 목표였다. 성공하면 김승연 회장을 넘어 단독 최대주주에 오를 수 있었다. 마침 2024년 6월말 ㈜한화 주가는 2만5000원선까지 떨어진 상황이었다. 공개매수에는 390만주가 응했다. 한화에너지는 지분율은 9.7%에서 14.9%로 높아졌다.

2025년 들어 지배구조 개선 기대감으로 ㈜한화 주가가 급등하기 시작한다. 4만원을 돌파한 3월에 김승연 회장은 ㈜한화 지분을 삼형제에게 증여했다. 한화에너지가 최대주주가 됐다. ㈜한화 주가는 지난 해 203% 올랐고 올 들어서도 67%이상 상승했다. 삼형제와 한화에너지가 보유한 ㈜한화 주식은 약 3200만주로 현재 주당 평균 10만원 이상의 평가차익이 발생했다. 시가로 3조2000억원이 넘는다.

▶ 건곤일척(乾坤一擲) …인적 분할 후 주식 맞교환

김동원 한화생명 사장과 김동선 부사장은 지난해 말 한화에너지 지분 15%를 1조1000억원에 사모펀드(PEF)에 매각했다. 경영 승계에 활용할 실탄을 확보했다는 평가가 나왔다.

지난 14일 ㈜한화는 유통 부문을 떼어내는 인적 분할을 단행했다. 삼형제 중 막내인 김동선 한화갤러리아 부사장 몫을 분리했다는 게 시장의 관측이다. 김 부사장이 보유한 ㈜한화 지분을 신설되는 지주사 주식과 맞교환(swap)해서 유통 부문의 지배주주가 될 것이라는 예상이 많다. 돈이 필요할 때는 물적분할, 지배력이 필요할 때는 인적분할을 택하는 게 재계의 큰 흐름이다.

반면 김동원 사장이 맡고 있는 금융 부문은 이번 분할에서 빠졌다. 금융지주회사법은 지배 단계가 ‘금융지주–자회사–손자회사(2단계)’에서 멈추도록 정하고 있다. 손자회사가 또 다른 회사를 지배해 3단계(증손회사)를 만드는 것을 원칙적으로 제한한다. 한화 금융 부문은 ‘㈜한화-한화생명-한화손보/한화자산운용-한화투자증권(상장사)’의 구조다. 인적 분할로 지주사를 만들면 금융지주가 된다. 이 경우 지배구조를 2단계로 줄여야(한화투자증권을 금융지주의 직접 자회사로 전환) 한다.금융 당국의 승인도 거쳐야 한다. 시간 문제다. 금융까지 분할되면 한화 3세의 경영권 승계는 마무리된다.