한국은행 블로그 금융시장국 보고서

‘RP매입 유동성 과도 공급’ 주장의 오류 지적

“RP는 콜금리 관리 수단, 만기도 2주 불과”

“만기 시 자동 회수, 누적 합산 평가는 오류”

‘RP매입 유동성 과도 공급’ 주장의 오류 지적

“RP는 콜금리 관리 수단, 만기도 2주 불과”

“만기 시 자동 회수, 누적 합산 평가는 오류”

[이데일리 유준하 기자] 한국은행이 환매조건부증권(RP) 매입으로 유동성을 과도하게 공급한다는 주장에 반박했다.

RP는 중앙은행 지급준비금과 초단기금리 관리를 위한 공개시장운영 수단으로 만기가 짧은 특징이 있다. 이에 만기가 끝나면 자금이 반대거래로 자동 회수되는 만큼 단순 누적 합산이 아닌 평균잔액으로 봐야 한다고 강조했다.

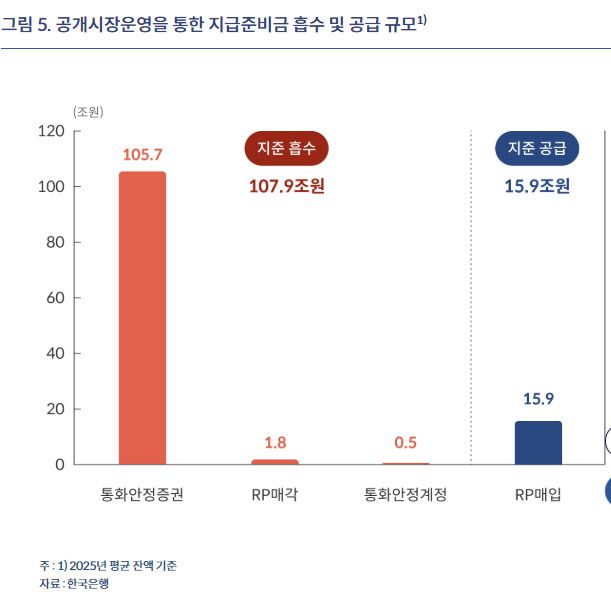

16일 한은은 블로그에 ‘한국은행이 RP매입으로 유동성을 과도하게 공급한다는 주장의 심각한 오류’ 보고서를 게재했다. 보고서는 RP가 지급준비금과 초단기금리인 콜금리 관리를 위한 중앙은행의 공개시장운영 수단이며 최근 공개시장운영의 방향은 지급준비금의 흡수라고 강조했다.

RP는 중앙은행 지급준비금과 초단기금리 관리를 위한 공개시장운영 수단으로 만기가 짧은 특징이 있다. 이에 만기가 끝나면 자금이 반대거래로 자동 회수되는 만큼 단순 누적 합산이 아닌 평균잔액으로 봐야 한다고 강조했다.

|

자료=한국은행 |

16일 한은은 블로그에 ‘한국은행이 RP매입으로 유동성을 과도하게 공급한다는 주장의 심각한 오류’ 보고서를 게재했다. 보고서는 RP가 지급준비금과 초단기금리인 콜금리 관리를 위한 중앙은행의 공개시장운영 수단이며 최근 공개시장운영의 방향은 지급준비금의 흡수라고 강조했다.

우선 한은이란 중앙은행의 지급준비금 관리 역할에 대해 주목할 필요가 있다. 은행들은 예금인출과 결제자금 수요에 대비해 일정 수준의 지급준비금을 한은에 예치할 의무가 있다. 다만 은행들의 지급준비금 잔액은 수시로 변동해 은행들간 콜시장을 통해 서로 자금을 단기로 주고 받는다. 한은은 이때 형성되는 콜금리 역시 기준금리 수준으로 관리해야 한다.

함건 금융시장국 시장운영팀 과장은 “한은은 공개시장운영을 통해 금융기관 지준 총액을 조절해 콜금리가 기준금리 수준에서 안정적으로 형성되도록 유도하고 있다”면서 “통화안정증권과 RP매매, 통화안정계정 예치 등 다양한 수단을 활용해 지준 총액을 조절한다”고 설명했다.

한은은 구조적 요인으로 초과공급된 지급준비금은 비교적 만기가 긴 통화안정증권을 통해 흡수하며 일시적인 지급준비금의 불균형은 RP를 통해 조절한다. 이때 RP매입, 즉 지급준비금을 공급하는 수단은 통상 만기가 2주에 불과하며 만기가 지나면 자동으로 반대거래가 일어나 자금이 회수된다. RP거래를 평가할 때 누적 합산이 아닌 평균 잔액을 봐야하는 이유다.

함 과장은 “일각에서 한은이 지난해 RP매입을 통해 488조원 규모의 막대한 유동성을 공급했다고 주장하지만 이는 단순히 누적 합산함으로써 지준공급 효과를 크게 과장한 것”이라면서 “RP매입 규모는 평균 잔액으로 평가하는 것이 타당하며 지난해 RP매입 평균 잔액은 15조 9000억원에 불과하다”고 강조했다.

지난해 RP매입 규모가 늘어난 점은 지급준비금 변동성 확대에 대응해 양방향 RP매매를 도입했기 때문이라고 짚었다. 그는 “지난해 한은은 평균잔액 기준 107조 9000억원의 지급준비금을 흡수했다”면서 “RP매입 규모 증가는 일시적인 지준 변동에 탄력적으로 대응하기 위해 매입을 정례화한 데에 기인한다”고 했다.

더불어 일각에서 RP를 통해 유동성 공급을 키웠다는 주장에 대해 과도한 불안심리를 자극한다고 우려했다. 함 과장은 “전체적인 공개시장운영이 흡수 기조라는 사실을 외면하고 RP매입의 과대계상된 수치를 바탕으로 한은이 과도한 유동성을 공급한다고 주장하는 것은 사실을 왜곡한 것”이라면서 “이런 비합리적 주장은 통화정책 신뢰 저하뿐만 아니라 환율 등과 관련해 과도한 불안심리를 자극하는 등 부정적 영향이 크다”고 강조했다.