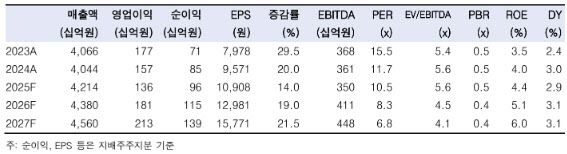

[이데일리 김윤정 기자] 한국투자증권은 롯데웰푸드(280360)에 대해 4분기 실적이 일회성 비용 반영으로 시장 기대치를 하회할 것으로 전망하면서도, 2026년부터 수익성 개선과 해외 성장 모멘텀이 본격화될 것이라고 16일 평가했다. 투자의견은 ‘매수’, 목표주가는 17만원을 유지했다.

강은지 한국투자증권 연구원은 “롯데웰푸드의 4분기 매출액은 1조174억원으로 전년 대비 4.8% 증가하겠지만, 영업이익은 157억원으로 컨센서스를 16.8% 하회할 전망”이라며 “장기 종업원 급여 관련 충당금과 명예퇴직 비용 등 약 100억원 내외의 일회성 비용이 반영된 영향”이라고 설명했다.

국내 사업의 경우 “매출액은 7712억원으로 전년 대비 2.9% 증가하고, 영업이익은 68억원으로 흑자 전환할 것”이라며 “전년 동기 통상임금 관련 일회성 비용으로 기저가 낮았고, 초콜릿류 제품 가격 인상 효과가 일부 반영되며 수익성이 개선됐다”고 평가했다.

|

(자료 제공=한국투자증권) |

강은지 한국투자증권 연구원은 “롯데웰푸드의 4분기 매출액은 1조174억원으로 전년 대비 4.8% 증가하겠지만, 영업이익은 157억원으로 컨센서스를 16.8% 하회할 전망”이라며 “장기 종업원 급여 관련 충당금과 명예퇴직 비용 등 약 100억원 내외의 일회성 비용이 반영된 영향”이라고 설명했다.

국내 사업의 경우 “매출액은 7712억원으로 전년 대비 2.9% 증가하고, 영업이익은 68억원으로 흑자 전환할 것”이라며 “전년 동기 통상임금 관련 일회성 비용으로 기저가 낮았고, 초콜릿류 제품 가격 인상 효과가 일부 반영되며 수익성이 개선됐다”고 평가했다.

해외 사업에 대해서는 외형 성장이 이어지고 있다고 진단했다. 강 연구원은 “해외 매출액은 2575억원으로 전년 대비 10.9% 증가하고, 영업이익은 97억원으로 2.7% 늘어날 것”이라며 “초콜릿 제품 가격 인상 효과가 매출 증가로 이어지고 있다”고 밝혔다. 이어 “2026년부터는 코코아 원가 부담이 점진적으로 완화되며 수익성 개선도 가능할 것”이라고 덧붙였다.

인도 사업에 대한 평가는 긍정적이다. 그는 “인도 건과 사업은 초코파이 공장이 100% 이상의 가동률을 기록 중이며, 빼빼로 역시 생산 이후 유통에 차질이 없다”며 “빙과 사업도 푸네 공장 가동 이후 크런치바를 출시하며 남부 지역 거래처를 확보하고 있다”고 설명했다.

강 연구원은 “4분기 일회성 비용 반영으로 단기 실적은 아쉽지만, 이를 제외하면 초콜릿 가격 인상 효과에 따른 수익성 개선 흐름은 유효하다”며 “2026년에는 코코아 투입 단가 하락과 인도 빙과 사업 성장으로 실적 개선이 본격화될 것”이라고 강조했다. 이어 “최근 주가는 코코아 원가 상승에 따른 실적 우려를 충분히 반영하고 있는 만큼, 원가 개선이 확인될 경우 주가 반등 가능성도 높다”고 덧붙였다.