NH투자증권 보고서

[이데일리 김경은 기자] 자사주 소각 의무화를 담은 3차 상법개정안의 통과 가능성이 높아지면서 코스피 밸류에이션 재평가가 이뤄질 것이라는 전망이 나왔다. 자사주 보유 비중이 높고 밸류에이션 매력이 높은 증권과 지주회사의 수혜 가능성도 부각되고 있다.

김종영 NH투자증권 연구원은 16일 보고서에서 “자사주 소각 의무화 법안 통과를 전제로 상장주식 수 대비 자사주 비율이 높은 증권과 지주회사를 선호한다”며 이같이 밝혔다.

정치권에서는 3차 상법개정안이 이르면 다음 주 국회 법제사법위원회 안건으로 상정될 것이라는 전망이 나온다. 개정안은 자사주를 원칙적으로 소각 대상으로 규정하는 내용이 골자다. 신규 취득 자사주는 1년 이내 소각이 원칙이며 법 시행 이전에 이미 보유 중인 자사주는 1년 6개월 이내 소각이 요구될 것으로 예상된다. 다만 경영상 불가피한 사유로 자사주를 보유하거나 처분할 경우에는 그 목적과 계획을 명시해 주주총회의 승인을 받아야 한다.

|

김종영 NH투자증권 연구원은 16일 보고서에서 “자사주 소각 의무화 법안 통과를 전제로 상장주식 수 대비 자사주 비율이 높은 증권과 지주회사를 선호한다”며 이같이 밝혔다.

정치권에서는 3차 상법개정안이 이르면 다음 주 국회 법제사법위원회 안건으로 상정될 것이라는 전망이 나온다. 개정안은 자사주를 원칙적으로 소각 대상으로 규정하는 내용이 골자다. 신규 취득 자사주는 1년 이내 소각이 원칙이며 법 시행 이전에 이미 보유 중인 자사주는 1년 6개월 이내 소각이 요구될 것으로 예상된다. 다만 경영상 불가피한 사유로 자사주를 보유하거나 처분할 경우에는 그 목적과 계획을 명시해 주주총회의 승인을 받아야 한다.

김 연구원은 “개정안은 자사주를 활용한 우회적 지배력 강화나 예외적 처분 가능성에 대한 시장의 우려를 사전에 차단하는 효과가 있다”며 “동시에 소각을 지연하거나 소극적으로 대응하는 기업에 대해서는 주주총회를 통한 소각 요구 및 정관 변경 요청 등 주주행동주의 활동 확대로 이어질 전망”이라고 내다봤다.

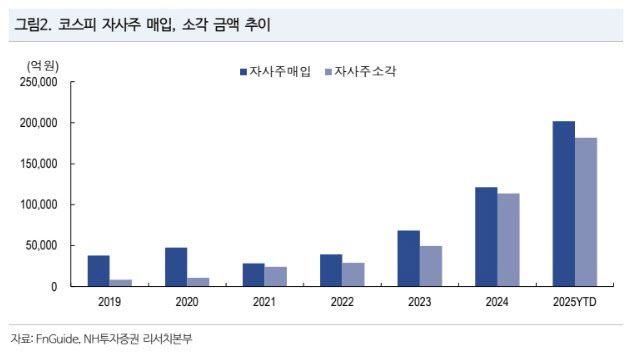

이어 “향후 자사주 소각 법안에 따른 기업들의 주식 소각 확대로 코스피 주식 수 증가율은 연평균 1% 감소를 예상한다”며 “코스피 밸류에이션 재평가를 뒷받침하는 요인으로 작용할 것”이라고 강조했다.

김 연구원은 “최근 10년간 코스피 시장은 구조적으로 주식 수 증가가 주당순이익(EPS) 성장을 제약해 왔다”며 “코스피 상장기업의 합계 주식 수는 연평균 약 2% 증가한 반면 순이익은 연평균 10.5% 성장해 주식 수 희석으로 인해 EPS 성장률은 순이익 증가 속도를 하회했다”고 설명했다.

그러면서 “2025년에는 코스피 상장기업 합계 주식 수가 전년 대비 0.6% 감소했다”며 “이는 자사주 소각 확대 등 기업 자본정책 변화가 본격으로 반영되기 시작했음을 의미한다”고 분석했다.

김 연구원은 “주식 수 감소는 주식 공급 축소를 통해 우호적인 수급 환경을 조성하고 EPS와 주당순자산(BPS)의 상승 속도를 구조적 으로 높이는 요인”이라며 “향후 자사주 소각 법안에 따른 기업들의 주식 소각 확대로 코스피 주식 수 증가율은 연평균 1% 감소를 예상하며 코스피 밸류에이션 리레이팅 요인으로 작용할 것”이라고 덧붙였다.