|

NH투자증권이 효성티앤씨에 대해 투자의견을 '매수'로 유지하고 목표주가를 33만 원으로 상향한다고 16일 밝혔다.

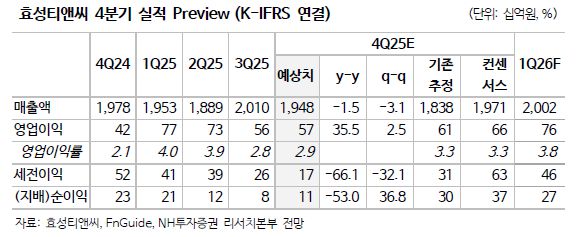

최영광 NH투자증권 연구원은 "효성티앤씨의 4Q 영업이익이 575억 원(+2.5% q-q, 영업이익률 2.9%)으로 컨센서스를 하회할 전망"이라며 "중국과 유럽의 수요 개선 영향으로 스판덱스 판매량과 이익은 전분기 대비 증가했으나, 중국 내 노후 설비 구조조정 과정에서 일회성 비용이 발생한 영향"이라고 평가했다.

최영광 연구원은 "2026년 스판덱스 신규 증설 규모는 전년(약 17만 톤) 대비 크게 급감한 약 3만 톤(전 세계 설비의 약 2%)으로 추정된다"며 "반면, 수요는 약 8만~11만 톤 증가(연평균 성장률 6~8%)할 전망"이라고 설명했다.

그는 "스판덱스 업황 내 양극화가 심화되는 가운데 일부 기업들의 낙후 설비 퇴출 가능성도 높아지고 있어 공급 부담은 확실히 완화될 전망"이라며 "수급 밸런스 개선을 바탕으로 중국 스판덱스 가동률 상승, 재고일수 감소 등 긍정적인 산업 지표 흐름이 이어질 것으로 예상한다"고 전망했다.

특히 "전방 원단업체들의 낮은 원재료 재고일수 역시 스판덱스 수요를 지지하는 요인"이라며 "효성티앤씨는 가동률 상승, 고부가 제품 판매 확대, 원가 경쟁력 개선 등에 힘입어 2026년 영업이익 3269억 원(+23.7% y-y) 기록할 전망"이라고 말했다.

이어 "향후 반도체 메모리 업체들의 생산량이 늘어날 경우 동사의 NF3 수익성도 개선될 수 있을 것"이라고 덧붙였다.

[이투데이/서청석 기자 (blue@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지