에이비엘·올릭스, 빅딜 기반 지난해 상승세 유지…추가 경쟁력 및 후속 성과 기대감도

지난주 나란히 상장 이후 최고가 경신…기업가치 추가 동력도 잇따라 공개

|

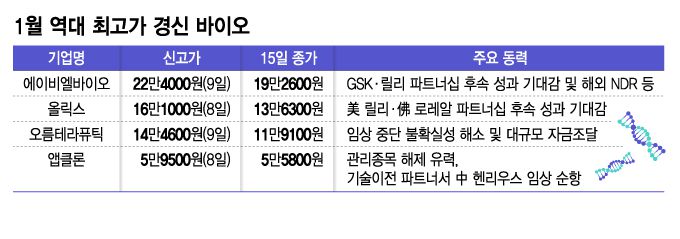

연초 국내 주요 바이오 기업들의 최고가 경신이 이어지고 있다. 지난해 대형 글로벌 기술이전으로 높은 기업가치 상승률을 기록한 에이비엘바이오와 올릭스가 상승세를 타고 있고, 기존 악재에 주춤했던 오름테라퓨틱과 앱클론은 반등에 성공했다.

15일 증권시장 및 바이오업계에 따르면, 에이비엘바이오와 올릭스, 오름테라퓨틱, 앱클론 등은 이달 들어 나란히 상장 이후 최고가를 경신했다. 기존 성과를 기반으로 한 여전한 기업가치 성장 전망과 악재 해소로 인한 반등 구간 진입이 맞물린 결과로 풀이된다.

지난해 글로벌 제약사와의 대형 기술이전을 앞세워 고공행진 한 올릭스와 에이비엘바이오는 지난 8일과 9일 각각 16만1000원, 22만4000원을 기록하며 장중 최고가를 갈아치웠다.

올릭스는 지난해 2월 미국 일라이 릴리에 대사질환 치료제 후보 'OLX702A'를 약 9100억원 규모(총 계약규모)에 이전했다. 이어 4월엔 에이비엘바이오가 글락소스미스클라인(GSK)에 뇌혈관장벽(BBB) 셔틀 플랫폼 '그랩바디-B'를 4조1000억원 규모에 이전하며 해당년도 최대 계약을 체결했다.

에이비엘바이오는 이후 11월 일라이 릴리에 또 한번 그랩바디-B 플랫폼을 3조7000억원 규모에 이전한 것은 물론, 국내 바이오기업 최초로 지분투자 유치까지 이끌어 냈다. 굵직한 성과를 앞세운 두 곳의 기업가치는 각 계약 체결 직전과 비교해 10배 이상씩 높아진 상태다.

올릭스는 비만 등 대사질환 대형 파트너십 후속 성과 및 로레알과 체결한 피부·모발 공동연구 계약이 동력으로 작용하고 있다. 여기에 미국 샌프란시스코에서 개최 중인 세계 최대 바이오 투자행사 'JP모건 헬스케어 콘퍼런스'(JPMHC)를 통해 지방세포 내 지방분해 신호를 억제하는 타깃인 'ALK7'을 신규 공개, 추가 경쟁력 입증 가능성을 강조한 점도 호재다.

에이비엘바이오는 행사기간 기술이전 파트너인 미국 컴퍼스 테라퓨틱스 통해 이뤄지는 이중항체 항암제 'ABL001'(담도암 2/3상 중) 관련 발표 기대감이 크게 작용했다. 실제로 14일(현지시간) 발표에 나선 컴퍼스는 '토베시미그'(ABL001 개발명)이 담도암 임상 중간 결과를 통해 의미 있는 반응률 개선을 입증, 10억달러 규모(약 1조4700억원, 미국시장 기준)의 담도암 2차 치료제 새로운 기준을 제시할 잠재력을 가졌다고 평가했다. 컴퍼스가 토베시미그 임상의 전체 생존기간(OS) 데이터를 1분기 공개를 앞두고 있는 만큼 관련 기대감을 증폭시킨 발표라는 것이 업계의 반응이다.

이밖에 에이비엘바이오가 19일(현지시간)부터 자체적으로 진행하는 해외 기업설명회(NDR), 미국 임상계획 제출을 준비 중인 항체-약물접합체(ADC) 신약 후보들의 가치 역시 주목받고 있다.

━

'올해는 우리 차례' 악재 털고 반등 시동

━

오름테라퓨틱과 앱클론도 최근 최고가를 경신하며 반전에 성공했다.

지난해 2월 상장한 오름테라퓨틱은 지난 9일 장중 14만6600원을 기록하며, 상장 1년여 만에 공모가(1만9000원) 대비 약 8배에 달하는 상승세를 기록했다. 희소성 있는 항체·분해약물 접합체(DAC) 기술을 앞세운 이 회사는 상장 전인 2023년과 2024년 브리스톨마이어스퀴브(BMS), 버티컬 파마슈티컬 등에 기술이전에 성공하며 기업공개(IPO) 기대주로 관심을 모았다.

하지만 지난해 4월 회사 핵심 파이프라인인 유방암 신약 후보 'ORM-5029'가 미국 1상 도중 발생한 사망 사례에 임상을 자진 중단하면서 분위기가 급변했다. 임상 중단 물질과 앞선 기술이전 물질의 직접적 연관성은 없지만, 회사 핵심 기술에 대한 의구심으로 이어지면서다.

이에 상장 이후 좀처럼 힘을 쓰지 못하던 오름 주가는 최근 3개월 새 300% 가까이 상승했다. 자체 중단한 임상이 파트너사 연구개발 일정에 영향을 미치지 않은 것이 확인되면서 불확실성이 해소됐고, 최근 1450억원 규모의 전환우선주(CPS) 투자금 납입이 완료되며 대규모 자금 확보에도 성공했기 때문이다.

2024년 매출액 23억원으로 관리종목으로 편입(매출액 30억원 미만 기준 부합)됐던 앱클론은 지난해 3분기 누적 매출액 30억원을 넘어서며 관리종목 탈출을 사실상 확정지은 상태다. 이에 지난해 3월 6000원대까지 떨어졌던 회사 주가는 4분기부터 본격적인 반등을 시작, 지난 8일 5만9500원으로 고점을 경신했다.

파이프라인 가치 부각이 주요 요인으로 꼽힌다. 앱클론은 지난 2016년 HER2 표정 항체치료제 'AC101'을 중국 헨리우스에 이전했다. 한동안 중국 내 임상에 집중하던 헨리우스는 AC101 임상을 글로벌 7개국으로 확대해 2/3상 단계를 진행 중이다. 연내 2상 완료와 3상 중간 데이터 도출을 기반으로 신속허가 승인이 전망되는 만큼, 회사의 첫 상업화 파이프라인 등장에 대한 기대감이 커진 상태다.

앱클론 관계자는 "관리종목 탈피를 통한 재무구조 안정화와 현재 기업가치 주요 동력으로 작용 중인 AC101 관련 발표가 헨리우스를 통해 15일(현지시간) JPMHC에서 이뤄진다는 점 등이 기업가치에 긍정적으로 작용한 것으로 판단된다"라며 "오늘(15일) 기발행된 CPS 보통주 전환 청구가 완료돼 대부분의 물량이 상장되고, 잔량 역시 내주 전부 상장돼 잠재적 대기 물량의 불확실성 역시 해소했다고 판단하고 있어 이 부분 역시 긍정적으로 작용할 것으로 보고있다"고 말했다.

정기종 기자 azoth44@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.