-2025년 가계대출 동향(잠정)

지난해 은행권 가계대출 증가폭은 줄었지만 새마을금고 등 2금융권의 가계대출 증가폭은 늘어난 것으로 나타났다. 가계대출 규제 강화로 은행들이 대출 문턱을 높이자, 신용도가 낮거나 소득 증빙이 어려운 차주들이 상대적으로 규제가 느슨한 2금융권으로 이동하는 이른바 '풍선효과'가 나타나고 있다는 분석이다.

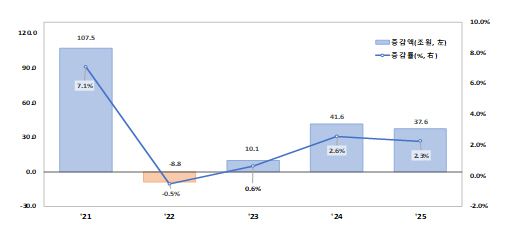

14일 금융위원회가 발표한 '2025년 가계대출 동향(잠정)에 따르면 지난해 전(全) 금융권 가계대출은 총 37조6000억원 증가해 전년(41조6000억원) 대비 증가폭이 축소된 것으로 집계됐다.

◆은행권, 주담대 감소에 가계대출↓

14일 금융위원회가 발표한 '2025년 가계대출 동향(잠정)에 따르면 지난해 전(全) 금융권 가계대출은 총 37조6000억원 증가해 전년(41조6000억원) 대비 증가폭이 축소된 것으로 집계됐다.

|

◆은행권, 주담대 감소에 가계대출↓

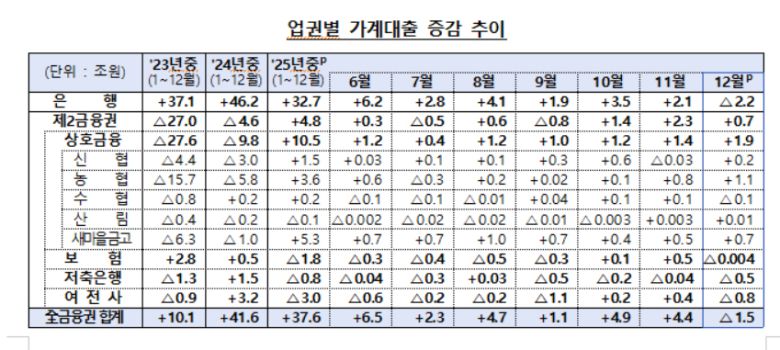

업권별로 살펴보면 은행권 가계대출 잔액은 1173조6000억원으로 1년 새 32조6000억원 증가한 것으로 집계됐다. 2024년 46조원 증가한 것과 비교하면 13조4000억원 감소한 수준이다.

은행권 가계대출 증가폭이 감소한 이유는 주택담보대출의 영향이 컸다.

지난해 주택담보대출 잔액은 935조로 1년새 32조4000억원 늘었다. 전년대비 19조8000억원 줄었다.

월별로 보면 주담대는 ▲6월 한달 간 5조1000억원 늘어난 뒤 ▲9월 2조5000억원 ▲10월 2조원 ▲11월 8000억원 ▲12월 -7000억원으로 감소했다.

반면 신용대출을 포함한 기타대출 잔액은 237조700억원으로 1년간 3000억원 늘었다.

신용대출은 2023년 -14조5000억원, 2024년 -6조원으로 꾸준히 마이너스를 기록했다. 생활비 목적의 대출과 국내외 주식투자로인한 대출이 늘었다는 분석이다.

금융위 관계자는 "상반기 주택시장의 변동성이 확대되고 금리인하 기대감 등으로 가계대출 관리 여건이 녹록치 않았다"면서도 "하반기 가계대출 관리 강화방안과 3단계 스트레스 총부채원리금상환비율(DSR)을 시행하며 가계대출을 안정적으로 관리할 수 있었다"고 말했다.

|

◆2금융권 풍선효과

문제는 은행권을 중심으로 줄어드는 가계대출은 새마을금고 등 2금융권으로 확대되고 있다는 점이다.

가계대출을 살펴보면 2금융권은 지난해 1년간 4조8000억원 증가한 것으로 나타났다. 2금융권은 2023년 -27조원 2024년 -4조6000억원을 기록하며 꾸준히 감소세를 이어왔다.

특히 상호금융은 1년새 10조5000억원이 늘었다. 절반 가량은 새마을금고가 주도했다. 새마을금고는 1년새 5조3000억원 늘었다. 월별로 보면 ▲6월 7000억원 ▲7월 7000억원 ▲8월 1000억원 ▲9월 7000억원 ▲10월 4000억원 ▲11월 5000억원 ▲12월 7000억원으로 증가했다.

농협은 1년간 3조6000억원이, 신협은 같은기간 1조5000억원이 늘었다. 가계대출 관리방안과 부동산 규제 등이 나오면서 하반기를 중심으로 2금융권의 대출 증가세가 두드러졌다는 분석이다.

업권에서는 은행권에서 대출을 받지 못한 차주가 2금융권으로 쏠리는 풍선효과가 나타나고 있다는 입장이다.

금융권 관계자는 "대출규제가 강화되면서 은행권에서는 안정적인 고신용자를 중심으로 대출을 확대하고 있다"며 "그러다보니 자연스럽게 밀려난 중신용자들이 2금융권을 찾고 있다"고 말했다.

금융위 관계자는 "관리 강화 기조 하에서 부동산으로의 자금 쏠림 현상이 완화되고 생산적 분야로 자금의 물꼬가 바뀔 수 있도록 추가적인 관리 방안을 마련해 나갈 것"이라고 말했다.