|

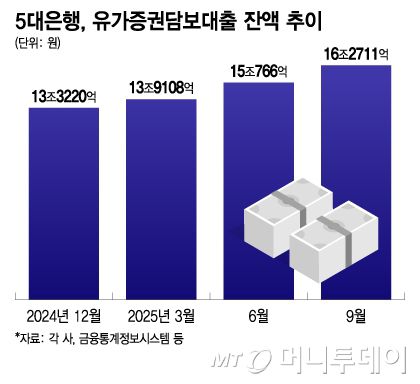

5대은행, 유가증권담보대출 잔액 추이/그래픽=이지혜 |

코스피(KOSPI)가 연일 사상 최고치를 경신하면서 은행권의 유가증권담보대출 잔액도 불어나고 있다. 증시 상승 흐름에서 보유하고 있는 주식 등을 담보로 유동성을 확보하려는 수요가 늘어난 영향이다. 은행 자금이 증시로 빠져나가는 머니무브도 뚜렷하게 관측된다.

12일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 유가증권담보대출 잔액은 지난해 9월말 기준 16조2711억원으로 집계됐다. 2024년 말 13조3220억원이던 잔액은 지난해 6월말 15조766억원으로 급증한 뒤 처음으로 16조원을 돌파했다.

유가증권담보대출은 주식·채권·수익증권 등을 담보로 제공하고 자금을 빌리는 대출로 전통적으로 증권사가 취급하는 상품이다. 은행에서도 규모가 비교적 크진 않으나 개인과 법인 모두 이용할 수 있다. 별도의 단일 상품이라기보다는 기업 오너나 대주주, 고액자산가들이 일반 대출 외에 추가적인 유동성을 확보하는 수단으로 쓰인다.

지난해 9월 이후에도 잔액이 늘어나는 흐름은 이어졌다. 국민은행의 경우 지난해 9월 이후 유가증권담보대출 잔액이 11월까지 두 달 동안 약 1000억원 가까이 증가했고 하나은행도 10월 한 달 새 250억원 넘게 불었다. 지난해 결산 전이지만 연말 잔액은 더 늘었을 가능성이 크다.

최근의 잔액 증가세에는 주가 상승으로 담보 가치가 높아진 영향이 작용했다는 게 은행권의 설명이다. 지난해 6월초 새정부 출범 이후 불과 한달이 지나지 않아 코스피 지수가 3000을 넘어섰고 지난해 10월에는 4000까지 올랐다. 이날도 장중 한때 4650선을 넘보면서 강세를 이어오고 있다.

특히 이같은 증시 활황에 보유 주식을 매도하지 않고 그대로 보유한 채로 추가 투자나 사업 자금을 마련할 수 있다는 장점이 유가증권담보대출 수요 증가로 이어졌다. 아울러 법인의 경우 추가 자금이 필요할 때 보유 주식·채권을 담보로 비교적 쉽게 추가 대출을 받아가는 수단으로 활용됐다.

다만 일부 은행들은 지난해 하반기 들어 해당 상품을 신중하게 취급하고 있다고 설명했다. 주가 하락 시 담보가치 급락과 위험이 동시에 발생할 수 있는데다 자칫 증시 '빚투' 논란과 맞물려 부작용 우려가 있어서다. 증권사들도 '스탁론' 등 증권담보대출 수요가 급증할 때면 일시적으로 취급을 중단하곤 한다.

증시 활황은 은행권의 정기예금 등 수신 이탈에도 적잖은 영향을 주고 있다. 5대 은행의 정기예금 잔액은 지난해 12월 32조원 넘게 빠져나갔다. 통상 연말에 정기예금 만기가 겹치면서 해지가 발생하긴 하지만 감소폭만 두고 보면 통계가 기록된 이후 최대 수준이었다.

아울러 정기예금 잔액이 줄어들면 대기자금인 요구불예금이 증가하는 게 일반적이지만 이마저도 올해 들어서는 열흘 사이 24조원 넘게 빠져나갔다. 이탈한 자금의 상당 부분은 증시로 향한 것으로 보인다. 증권시장 투자자예탁금은 지난 8일 92조8537억원으로 역대 최대를 경신했다.

은행권 관계자는 "유가증권담보대출 증가는 주가 상승에 따른 담보 가치 확대와 분기말마다 발생하는 유동성 수요가 겹친 결과로 해석된다"며 "다만 증권사 스탁론이 공격적 레버리지 성격이라면 은행 유가증권담보대출은 법인, 고액자산가들의 단기 자금 확보 용도로 쓰인다"고 말했다.

이병권 기자 bk223@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.