[이데일리 김경은 기자] NH투자증권은 12일 달바글로벌(483650)에 대해 지난해 4분기 실적이 시장 기대치에 부합할 것이라면서 투자의견 ‘매수’와 목표주가 20만원을 유지한다고 밝혔다.

정지윤 NH투자증권 연구원은 “3분기 신제품 마케팅 및 수출 권역 다변화 등 비용 증가로 아쉬운 실적을 기록했으나, 4분기는 시장 기대치에 부합하며 중장기 해외 성장 방향은 변함없다”고 판단했다.

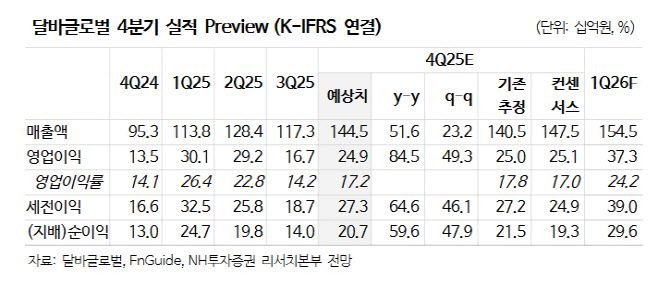

달바글로벌의 4분기 연결기준 매출액은 1445억원(전년 대비 +52%), 영업이익은 249억원(전년 대비 +84%)으로 컨센서스에 부합하는 실적이 예상된다.

정지윤 NH투자증권 연구원은 “3분기 신제품 마케팅 및 수출 권역 다변화 등 비용 증가로 아쉬운 실적을 기록했으나, 4분기는 시장 기대치에 부합하며 중장기 해외 성장 방향은 변함없다”고 판단했다.

달바글로벌의 4분기 연결기준 매출액은 1445억원(전년 대비 +52%), 영업이익은 249억원(전년 대비 +84%)으로 컨센서스에 부합하는 실적이 예상된다.

정 연구원은 “러시아는 계절적 영향 및 일부 아이패치 품목 선적 지연으로 매출이 전분기 대비 감소하겠으나, 그 외 지역은 대부분 성수기 효과를 누렸을 것”이라고 설명했다.

국가별로 살펴보면 한국 526억원(전년 대비 +12%), 일본 225억원(+80%), 러시아/독립국가연합(CIS) 112억원(+15%), 북미 236억원(+178%), 아세안 165억원(+72%), 유럽 84억원(+180%), 중화권 62억원(+49%), 기타 34억원(+255%)으로 추정된다.

정 연구원은 “일본은 4분기 엠버서더 교체 이후 메가와리, 아마존 행사에서 양호한 성과를 달성했다”며 “북미는 미국 아마존 순위가 상반기 대비 꾸준히 상승하고 있으며, 오프라인은 퍼스트 스프레이 세럼 코스트코(Costco) 초도물량 29억원이 반영됐다”고 전했다.

이어 “울타(ULTA) 또한 3분기 초도물량 21억원 납품 이후 상품수(SKU) 확대 및 리오더가 이어질 전망”이라며 “유럽은 스페인과 독일 아마존 내 순위가 돋보이며, 북미·유럽·일본 등 오프라인 입점 확대로 연말 기준 해외 약 5000개 매장에 입점했을 것으로 예상된다”고 덧붙였다.

정 연구원은 “현재 주가는 2026년 예상 주가수익비율(PER) 15.8배 수준”이라며 “화장품 업종 내 상대적으로 높은 외형 성장세가 기대되는 만큼, 비중 확대가 유효하다”고 강조했다.

|