[이데일리 김경은 기자] NH투자증권은 키움증권에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 38만원에서 42만원으로 상향했다. 주식거래 확대에 따른 실적추정치 상향을 반영해 산정한 결과다. 전일 종가는 29만9000원으로 상승여력은 40%다.

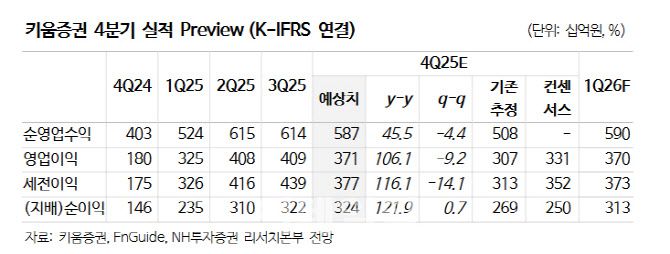

윤유동 NH투자증권 연구원은 6일 키움증권(039490)의 작년 4분기 연결 지배순이익이 3242억원으로 전년 동기 대비 121.9% 증가하고 전분기 대비 0.7% 증가할 것으로 전망했다. 이는 시장 컨센서스를 상회하는 수치다.

윤 연구원은 “증권업황이 좋았으며 일회성 손실도 미미하기 때문”이라고 설명했다. 상환전환우선주(RCPS)는 약 85% 보통주 전환을 완료하여 오버행 이슈는 제한적이라고 덧붙였다.

윤유동 NH투자증권 연구원은 6일 키움증권(039490)의 작년 4분기 연결 지배순이익이 3242억원으로 전년 동기 대비 121.9% 증가하고 전분기 대비 0.7% 증가할 것으로 전망했다. 이는 시장 컨센서스를 상회하는 수치다.

윤 연구원은 “증권업황이 좋았으며 일회성 손실도 미미하기 때문”이라고 설명했다. 상환전환우선주(RCPS)는 약 85% 보통주 전환을 완료하여 오버행 이슈는 제한적이라고 덧붙였다.

리테일 부문에서도 실적 호조가 예상된다. 윤 연구원은 “증권업계 4분기 일평균거래대금이 국내 36조3000억원(3분기 25조8000억원)을 기록하고 해외 14조1000억원(3분기 8조9000억원)으로 추정된다”며 “ 키움증권은 양쪽 시장점유율 상위권을 유지하고 있으며 신용잔고는 5조원(3분기 4조2000억원)으로 전분기 대비 증가했다”고 설명했다.

나아가 윤 연구원은 “지난달 선보인 확정금리형 발행어음은 경쟁사의 실적배당형 투자자관리계좌(IMA) 출시에도 불구하고 흥행했다”며 “키움 고객들이 주식매매 뿐만 아니라 금융상품에 대한 니즈도 있음을 확인했다”고 분석했다.

키움증권은 지난해 12월 업계 5번째로 발행어음(기간별로 연 2.40~3.10%)을 출시했다. 특판 목표액인 3000억원을 일주일 내 달성했다. 같은 기간 타사에서 원금보장 및 실적배당형 IMA 상품을 선보였음에도 불구하고 발행어음의 흥행은 키움증권이 리테일 강자임을 증명했다는 평가다.

키움증권은 올해 최소 2조원 이상 발행할 계획이다. 조달액은 투자은행(IB)와 연계해 기업금융에 투자할 예정이며 1~2%대 마진 확보를 목표로 하고 있다.

배당소득 분리과세에 대한 기대도 있다. 키움증권은 2025회계연도 보통주 주당배당금(DPS) 1만1500원을 공시했다. 윤 연구원은 “배당소득 분리과세가 적용되는 배당성향 25%를 상회할 것으로 기대된다”며 “오는 3월 발표할 3개년 주주환원책에서 연간 환원율을 기존 30% 대비 상향하고 환원율 내 자사주보다 배당의 비중 확대가 기대된다”고 말했다.

윤 연구원은 “전년 대비 추가되는 모멘텀을 긍정적으로 평가한다”며 “대형사의 면모를 갖춰가는 중”이라고 강조했다.

|