[이데일리 김경은 기자] 하나증권은 6일 KT(030200)에 대해 밸류업 기대감으로 이달 중 주가가 상승할 것이라며 목표주가를 7만6000원으로 기존 대비 8.6% 상향 조정했다. 투자의견은 ‘매수’를 유지하고 통신서비스 업종 최선호주로 선정했다.

김홍식 하나증권 연구원은 “매수를 고민하고 있는 투자자라면 하루라도 빨리 실행에 옮길 것을 권한다”며 이같이 밝혔다.

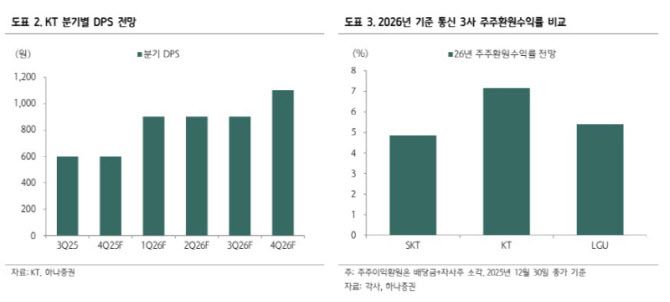

김 연구원은 “사실상 대다수의 해킹 관련 악재가 주식 시장에 알려진 상태이고 3차 상법 개정 수혜주이며 배당 분리 과세 시행으로 올해 4월 1분기 배당부터는 높은 세후 배당 수익률을 기대할 수 있다”며 “일회성 항목 제거 시 2026년도에도 높은 이익 성장과 더불어 주주환원 증가가 예상되며 2024~2025년 사례를 감안하면 주당배당금(DPS) 상승에 따른 주가 상승률이 높게 나타날 것”이라고 분석했다.

|

김홍식 하나증권 연구원은 “매수를 고민하고 있는 투자자라면 하루라도 빨리 실행에 옮길 것을 권한다”며 이같이 밝혔다.

김 연구원은 “사실상 대다수의 해킹 관련 악재가 주식 시장에 알려진 상태이고 3차 상법 개정 수혜주이며 배당 분리 과세 시행으로 올해 4월 1분기 배당부터는 높은 세후 배당 수익률을 기대할 수 있다”며 “일회성 항목 제거 시 2026년도에도 높은 이익 성장과 더불어 주주환원 증가가 예상되며 2024~2025년 사례를 감안하면 주당배당금(DPS) 상승에 따른 주가 상승률이 높게 나타날 것”이라고 분석했다.

이어 “신임 경영진 역시 기업가치 향상에 주력하는 상황이라 DPS가 크게 오를 것”이라며 “2025년 12월 박윤영 최고경영자(CEO)가 선임됐는데 KT 이사회 CEO 선정 조건에 기업가치 제고가 첫 번째로 제시되었다는 점에 주목할 필요가 있다”고 말했다.

김 연구원은 “올해 실적과 더불어 주가 부양이 중요해지는 상황”이라며 “최근 대내외적인 상황을 감안하면 결국 투자자 입장에서 2026년 KT 최대 이슈는 KT DPS 상향이 될 것”이라고 전망했다.

그러면서 “배당 분리 과세가 이미 확정되고 3차 상법 개정이 추진되는 상황에서 CEO가 바뀐 뒤 2026년 4월 첫 번째 배당금이 지급되기 때문”이라며 “결국 2026년 KT DPS는 900원으로 50% 상승할 것”이라고 내다봤다.

아울러 “대다수 소액주주는 소각도 못할 자사주를 사느니 제대로 평가를 받을 수 있고 당장 현금 흐름 창출이 가능한 배당금 지급을 선호할 것”이라며 “규제 기관 정책에 모범적인 태도를 보일 수 있다는 측면에서도 충분히 고려 대상이 될 것”이라고 판단했다.

김 연구원은 “2025년 KT 주주환원수익률은 SKT와 LGU+ 대비 1~2%가량 높게 형성됐다. 그만큼 저평가됐다는 건데 가장 큰 이유는 외인 한도 소진 문제로 LGU+와 달리 자사주를 당장 소각하지 못한다는 약점 때문이었다”며 “그런데 이제 주주 환원을 전액 배당금으로 지급할 가능성이 높아져 밸류에이션 디스카운트 해소가 기대된다”고 강조했다.

이어 “주주 환원 가치를 주가에 온전히 다 반영할 수 있기 때문”이라며 “2024년 하반기~2025년 상반기 KT 주가는 주주환원금액 증가를 바탕으로 크게 상승하면서도 완벽하게 반영하진 못했는데 자사주 소각이 이뤄지지 못했기 때문”이라고 분석했다.

다만 그는 “이젠 상황이 달라졌다”며 “주주환원금액 증가분 이상으로 주가가 오를 공산이 크다”고 덧붙였다.