20만9500원 장 마감… 우상향 흐름, 박스권 탈출 가시화

고마진 신제품 5종·CDMO 본격화 등 맞물려 기대감 고조

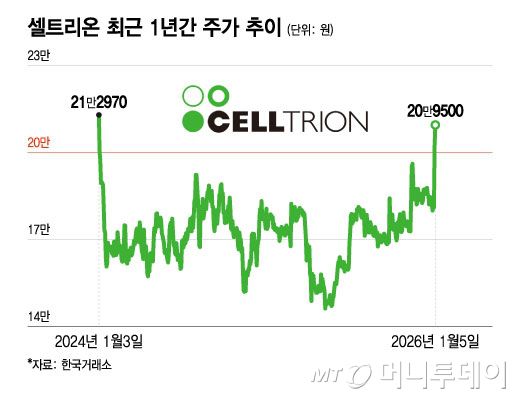

셀트리온 주가가 2년 만에 20만원을 돌파하며 '장기 박스권 탈출'이 가시화됐다. 지난해 4분기 잠정실적이 컨센서스(시장전망치 평균)를 상회한 데 이어 미국 뉴저지 공장인수, 다수의 파이프라인(신약후보물질)이 임상에 진입하는 등 미래 성장성에 대한 기대감이 주가를 밀어올려서다. 지속적인 실적개선과 신약개발, CDMO(위탁개발생산)사업 본격화 등 중장기 성장모멘텀이 맞물리며 주가의 우상향 흐름은 지속될 전망이다.

한국거래소에 따르면 셀트리온은 5일 직전 거래일 대비 3.46% 상승한 20만9500원에 장을 마감했다. 지난 2일 11.88% 급등하며 종가기준 20만2500원을 기록한 이후 상승세가 지속됐다. 주요 증권사들은 목표주가를 일제히 상향조정했다. 종가기준으로 셀트리온 주가가 20만원을 돌파한 것은 2024년 1월4일 이후 약 2년 만이다.

도화선은 지난달 31일 발표된 지난해 4분기 잠정실적이다. 셀트리온은 지난해 4분기 연결기준 매출액과 영업이익이 각각 1조2839억원, 4722억원을 기록할 것이라고 내다봤다. 이는 역대 최대 분기매출과 영업이익으로 컨센서스를 상회하는 수치다. 특히 영업이익률이 36.8% 수준으로 전망돼 주목받았다.

|

셀트리온 최근 1년간 주가 추이/그래픽=윤선정 |

셀트리온은 이번 실적호조가 지난해 출시한 고수익 신규 제품군과 셀트리온헬스케어 합병으로 인한 원가율 하락 등에 따른 것이라고 설명했다. 회사는 올해 순이익률이 높은 새 제품 위주로 적극적인 입찰전략을 추진할 예정이다.

셀트리온은 그동안 공격적인 가이던스(실적 전망치)를 제시한 것과 달리 실제로는 시장 전망치를 하회하는 실적을 발표해 소액주주들의 실망 섞인 비판을 받아왔다. 셀트리온으로선 이번 조정을 통해 가이던스와 실적의 간극을 좁혀 기대를 충족시키지 못해 발생하는 노이즈를 해소할 수 있을 것으로 보인다.

허혜민 키움증권 연구원은 "'짐펜트라'의 부진과 기대치를 지속적으로 하회하는 실적발표 등으로 지난 2년간 (셀트리온) 주가는 15만~18만원의 박스권에 갇혀 소외됐다"며 "고마진의 5종 신제품이 순차로 출시돼 지난해 4분기부터 매출확대 효과가 나타남에 따라 박스권 주가의 레벨상승이 전망된다"고 분석했다.

올해부터 본격화하는 신약개발의 임상성과는 장기 성장성의 가늠자가 될 전망이다. 셀트리온은 지난해 ADC(항체-약물접합체) 파이프라인 'CT-P70' 'CT-P71' 'CT-P73'이 모두 임상1상에 진입했을 뿐 아니라 다중항체 기반 T세포인게이저(TCE) 'CT-P72'까지 미국 임상1상 IND(임상시험계획서) 승인을 획득했다.

셀트리온 관계자는 "셀트리온은 과감하고 지속적인 R&D(연구·개발) 투자를 통해 바이오시밀러(생물의약품 복제약)에서 더 나가 신약개발에도 적극 나섰다"며 "앞으로 포트폴리오 확장과 미래가치 확보를 위해 지속적인 R&D를 진행해나갈 것"이라고 말했다.

김선아 기자 seona@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.