|

하나증권은 26일 삼성전기에 대해 환율 효과와 전 사업부 수율 개선, 인공지능(AI) 서버·전장향 적층세라믹콘덴서(MLCC) 수요 확대에 힘입어 4분기 실적 급증과 내년에도 고성장 흐름을 이어갈 것이며 투자 의견을 '매수', 목표 주가를 31만 원으로 유지했다.

김민경 하나증권 연구원은 "올해 삼성전기 4분기 매출액은 전년 대비 14.2% 증가한 2조8469억 원, 영업이익은 96.3% 늘어난 2258억 원을 기록할 전망"이라며 "4분기 우호적인 원·달러 환율 환경이 지속했고 전 사업부의 수율 개선에 따른 수익성 개선 효과가 반영된 영향"이라고 설명했다.

이어 "컴포넌트 사업부는 비수기인데도 가동률이 90% 이상 유지되고 있으며 재고는 전분기대비 소폭 증가한 4주 수준으로 파악된다"라고 덧붙였다.

하나증권은 구체적으로 MLCC 가격 하락폭 둔화가 지속하고 있으며 4분기에는 정보기술(IT)용 MLCC 비중 축소로 블렌디드 평균판매단가(ASP)는 전 분기 대비 소폭 상승할 것으로 예상했다. 패키지솔루션 부문은 서버향 FCBGA 매출이 증가하며 전분기대비 매출은 소폭 증가할 전망이다. 광학솔루션 부문은 모바일 비수기 영향으로 매출이 전분기대비 소폭 감소할 것으로 내다봤다.

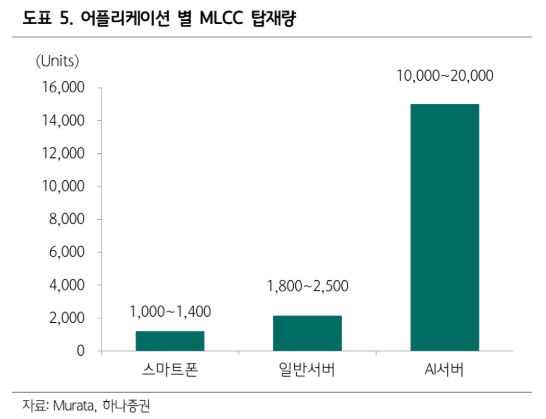

김 연구원은 "내년 매출은 전년 대비 15.5% 증가한 12조9988억 원, 영업이익은 38.2% 늘어난 1조2436억 원을 기록할 전망"이라며 "IT 수요에 대한 우려에도 불구하고 인공지능(AI) 서버 및 전장향 MLCC 수요 기반으로 연간 MLCC 가동률은 90%를 상회할 것으로 예상한다"라고 의견을 제시했다.

더불어 "내년 MLCC 및 플립칩 볼그리드 어레이(FC-BGA)의 AI향 매출 비중 확대와 제품 믹스 개선이 본격화되며 실적 개선 흐름이 지속할 전망"이라며 "AI 관련 신사업 기술 내재화를 적극적으로 추진하고 있다"라며 "또한 북미 신규 모바일 고객사 대상 피치파인 코일 공급을 추진 중으로 중장기적으로 고객사 다변화 및 신규 수주 확보 가능성도 상존한다"라고 전했다.

[이투데이/박정호 기자 (godot@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지