보험료대비 지급보험금률

낙관적 적용, 마진 부풀려

출시 5년내 신규담보 대상

빠르면 내년 상반기 시행

금융당국이 보험회사의 '실적 뻥튀기'를 막기 위해 신규담보(새로운 보장의 보험상품) 손해율 가정을 90% 이상으로 일괄적용토록 했다. 보험사들이 최근 5년 새 출시한 신규담보에 지나치게 낙관적인 손해율을 적용, CSM(보험계약마진)을 일부러 부풀렸다는 판단에서다. 당초 100%를 적용하고 예외를 허용하는 방안이 논의됐으나 90% 일괄적용에 예외를 허용하지 않는 방향으로 결론 내리고 빠르면 내년 상반기부터 시행한다.

|

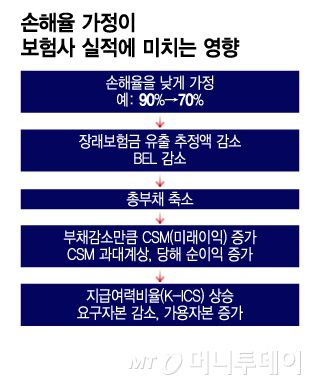

손해율 가정이 보험사 실적에 미치는 영향/그래픽=이지혜 |

25일 보험업계와 금융당국에 따르면 금융감독원은 신규담보에 대한 보수적인 손해율 가정을 적용하는 내용의 가이드라인을 전보험사를 대상으로 최근 설명했다. 금감원은 신규담보 손해율을 '90%와 상위담보의 실적 손해율 중 더 높은 값'으로 설정토록 했다. 최근 5년 안에 출시했거나 출시예정인 신규담보의 손해율을 최소 90%로 적용해야 한다는 의미다. 신규담보와 유사한 상위담보의 손해율이 90%보다 높다면 그 손해율을 적용해야 한다.

손해율이란 받은 위험보험료 대비 지급보험금 수준을 뜻한다. 손해율을 낮게 가정하면 부채가 줄어들고 보험사 CSM이 많이 잡힌다. 반대로 손해율을 높게 가정하면 이익이 줄어든다. 특히 경험통계가 축적되지 않은 5년 이내 신규담보는 손해율 가정을 어떻게 하느냐에 따라 CSM이 조단위로 달라질 수 있다.

다수의 보험사는 실적 손해율이 90% 이상임에도 신규담보 손해율은 심하게는 65%까지 낮춰 적용 중이다. 이익이 최대 35% 발생한다고 계산하는 것으로 2023년 IFRS17(새 회계제도) 도입 후 건강보험을 중심으로 신규상품 출혈경쟁이 벌어진 요인이다. IFRS17은 원칙회계 중심이라 보험사별로 다른 기준을 적용하다 보니 비교 가능성이 떨어지는 문제도 발생했다.

|

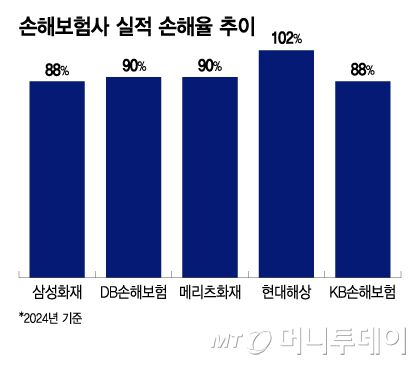

손해보험사 실적 손해율 추이 2024년 기준/그래픽=이지혜 |

금감원이 90%로 일괄적용키로 한 것은 업계 평균 보험요율(참조순보험요율)에 10%의 안전할증을 붙여 보험료를 산정하는 방식을 감안해서다. 최소 10%만큼 이익은 난다고 본 것이다.

당초 검토된 초안은 신규담보 손해율에 대해 유사담보의 손해율을 준용하되 그게 없다면 보험업계 평균의 산업통계를 적용토록 하고 이마저 없으면 100%를 적용하는 방안이었다. 하지만 지나치게 예외적용 사례가 많아 비교 가능성이 떨어지거나 100% 적용시 '팔면 이익이 안 나는 상품'이라고 가정하는 것은 불합리하다는 반론이 업계에서 제기됐다. 유사담보를 일일이 찾아야 하는 실무적 부담이 크다는 현실적인 문제도 있다.

새로운 가이드라인은 준비기간을 거쳐 빠르면 내년 상반기부터 적용된다. 손해율을 90% 미만으로 지나치게 낮게 잡은 보험사들은 과거 5년 동안 판 담보의 손해율이 대폭 올라가 CSM이 크게 줄어들 수 있다. CSM이 줄면 당기순이익이 축소되고 킥스(K-CIS·지급여력)비율도 하락할 수 있다. 지난해 기준 주요 손해보험사 실적 손해율은 대부분 90%를 웃돌았다.

보험업계 관계자는 "각 사가 제각각 손해율을 적용하기보다 5년간 경험통계가 충분히 쌓일 때까지 일관된 기준을 제시하는 것이 회사간 비교 가능성을 확보할 수 있는 길"이라며 "예외허용 없이 일괄적용하는 방안이 적절하다고 본다"고 말했다.

권화순 기자 firesoon@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.