|

SK증권은 18일 LG유플러스가 실적 개선과 주주환원 강화가 맞물리며 멀티플 확장 국면에 들어섰다며 투자의견 ‘매수’를 유지하고 목표주가를 1만8000원으로 상향했다.

최관순 SK증권 연구원은 “컨슈머 모바일과 스마트홈 등 유무선 통신 사업이 호조를 보이는 가운데 감가상각비 등 비용 안정화가 실적 개선을 이끌고 있다”며 “이익의 안정기에 접어들며 내년에도 영업이익 성장세가 이어질 것”이라고 내다봤다.

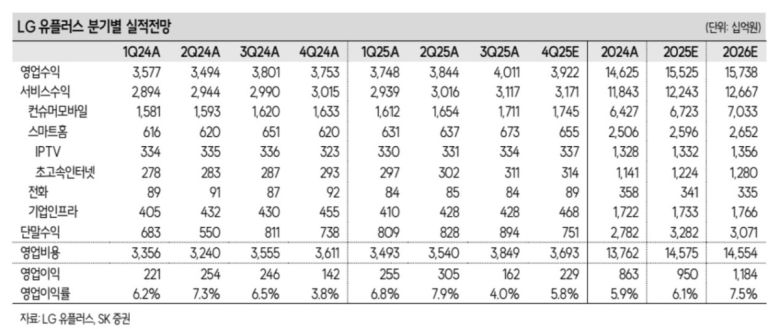

4분기 실적은 영업수익 3조9000억 원, 영업이익 전년 동기 대비 60.8% 증가한 2287억 원으로 추정됐다. 지난해 4분기 반영됐던 통상임금 관련 일회성 인건비가 정상화되며 이익이 크게 개선될 것이란 분석이다. 올해 연간 영업이익도 전년 대비 10.1% 늘어난 9503억 원으로, 희망퇴직 비용을 반영하고도 3년 만에 증가세로 전환할 전망이다.

주주환원 강화도 주가 재평가 요인으로 꼽았다. LG유플러스는 지난해 자사주 1000억 원어치를 소각했고, 올해부터 내년까지 800억 원 규모의 자사주를 추가 매입 중이다. 올해 배당은 유통주식 수 감소 효과를 반영해 주당 660원, 내년에는 실적 개선에 힘입어 700원까지 늘어날 것으로 전망했다.

배당소득 분리과세 적용 가능성도 긍정적이다. 최근 3년간 배당성향이 40%를 웃돌아 분리과세 대상 요건을 충족할 가능성이 높아 수급 개선 효과가 기대된다는 평가다.

최 연구원은 “실적 턴어라운드와 자사주 소각·매입, 배당 확대가 동시에 나타나는 구간”이라며 “우호적인 주주환원 정책을 감안하면 멀티플 확장 여지가 크다”고 밝혔다.

[이투데이/김효숙 기자 (ssook@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지