5대 생명보험사 자료 분석

가족보다 본인 중시 ‘미코노미’

고물가에 생활비 마련 수요 쑥

주택연금 수령도 연2조원 돌파

가족보다 본인 중시 ‘미코노미’

고물가에 생활비 마련 수요 쑥

주택연금 수령도 연2조원 돌파

![사진은 기사와 직접 관련 없음 [사진=픽사베이]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/18/2025/11/10/d27f35495b2942cbb284ae9b94913621.jpg) |

사진은 기사와 직접 관련 없음 [사진=픽사베이] |

사망보험금을 연금처럼 활용하는 이른바 ‘종신보험 유동화 서비스’가 출시 일주일 만에 500건에 육박하는 신청 건수를 기록했다. 이를 놓고 경제 생활에서 자기를 중심에 두는 ‘미코노미(me+이코노미)’ 트렌드가 젊은 MZ세대를 넘어 중장년층으로까지 확산하고 있다는 분석이 나온다. 물가가 치솟으면서 지갑이 얇아지자 재산을 자녀에게 물려주기보다는 본인 생전에 쓰려는 수요가 함께 겹쳤다.

9일 삼성·한화·교보·신한·KB 등 5대 생명보험사에 따르면, 지난달 31일 사망보험금 유동화 서비스를 개시한 이래 이달 6일까지 5영업일간 478건의 신청이 접수됐다. 1영업일 평균 100건이 접수되고 있는 셈이다. 아직 제도 시행 초기라 홍보가 덜됐다는 점을 고려하면 향후 더 빠른 속도로 증가할 것으로 관측된다.

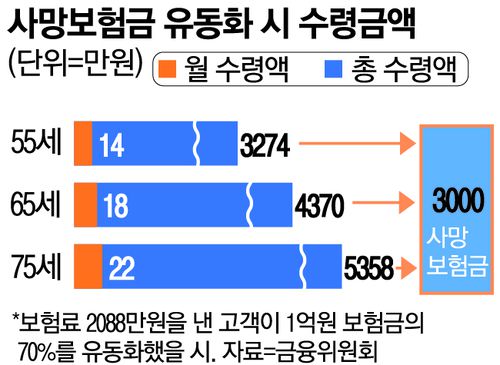

사망보험금 유동화 사업은 금융당국 주도로 주요 생보사가 참여하면서 시작됐다. 죽었을 때만 받을 수 있는 사망보험금을 최대 90%까지 연금으로 유동화해 다달이 받을 수 있게 하는 구조다. 고객이 사망보험금 1억원, 예정이율 연 7.5%의 종신보험에 총 2088만원의 보험료를 납입한 뒤 70%의 비율로 유동화를 신청할 경우 20년간 월 14만원씩 총 3274만원을 연금으로 받을 수 있다. 사망보험금은 3000만원이 남는다.

|

유동화를 신청할 시 연금과 잔여 사망보험금을 합친 금액이 애초 사망보험금보다는 적지만, 본인의 납입 보험료보다는 많이 받을 수 있다. 금융위는 저소득 고령층의 노후를 지원하고자 유동화 제도를 만들었으며 이재명 대통령도 “좋은 제도를 잘 만들었다”고 칭찬한 바 있다.

사망보험금 유동화가 시행 초기부터 관심을 받는 건 ‘미코노미’ 트렌드와 연관이 있는 것으로 해석된다. 경제활동의 중심에 누구보다도 자신을 최우선으로 두는 미코노미가 젊은 층을 넘어 시니어로 확산하는 것이다. 종신보험의 본래 취지는 본인 사망 후 가족의 생활비 마련이지만, 자기가 살아 있을 때 조금이라도 활용하려는 수요가 생기는 셈이다.

나날이 치솟는 물가도 영향을 미쳤다. 작년 국민연금연구원이 전국 5331가구 8736명을 대상으로 펼친 ‘제10차 국민 노후보장패널조사’에 따르면 50대 이상 중고령자가 생각하는 ‘적정 노후 생활비’는 부부 기준 월 297만원이었다. 이는 2021년 조사와 비교하면 20만원 오른 것이다.

자녀에게 집을 물려주는 대신 이를 담보로 잡고 연금을 타는 고령층도 늘고 있다. 한국주택금융공사에 따르면 작년 한 해 주택연금 가입자가 수령한 주택연금은 2조6406억원으로 전년 대비 10% 증가했다. 2020년 1조2105억원이었음을 고려하면 4년 새 2배 이상 불어난 셈이다. 주택연금 수령액이 급증하는 것은 가입자가 빠른 속도로 불어나고 있어서다. 주택연금 신규 수령자는 2022~2024년 3년간 연평균 1만4712명으로 직전 3개년의 1만653명 대비 4000명 넘게 많다. 70세가 6억원짜리 일반주택으로 종신 방식의 주택연금을 신청하면 매달 178만5000원을 받을 수 있다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]