국내 손보사 어린이보험 분석

보험료 수익 5% 감소했지만

보험·환급금액은 7% 늘어나

저출생에 대상자는 적어지는데

경쟁 과열돼 한때 35세도 가입

보장범위 넓어져 손해율 상승

보험료 수익 5% 감소했지만

보험·환급금액은 7% 늘어나

저출생에 대상자는 적어지는데

경쟁 과열돼 한때 35세도 가입

보장범위 넓어져 손해율 상승

![[사진=픽사베이]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/18/2025/09/14/e4a062b0325b4709b2b910a485fb57f7.jpg) |

[사진=픽사베이] |

한때 주요 손해보험사가 의욕적으로 판매하며 성장 기반이 됐던 어린이보험이 보험사들의 ‘돈 먹는 하마’가 되고 있다. 인구 감소에 보험료가 줄어드는 반면 보험금 청구는 계속 증가하고 있어서다.

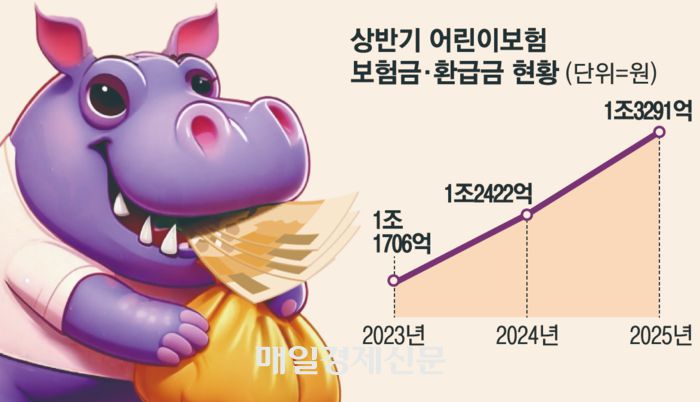

14일 보험개발원에 따르면 올해 상반기 국내 손해보험사는 어린이보험(원리금보장형장기손해보험 기준) 보험금과 환급금으로 1조3291억원을 지출했다. 이는 전년 동기 대비 7% 늘어나고, 2023년 상반기 1조1706억원에 비해서는 13.5% 증가한 것이다. 성인 보험까지 포함한 개인 보험 전체에서 지급된 보험금이 2년 사이 9% 신장했다는 점을 봤을 때, 어린이보험의 증가 속도가 1.5배 빠른 셈이다.

|

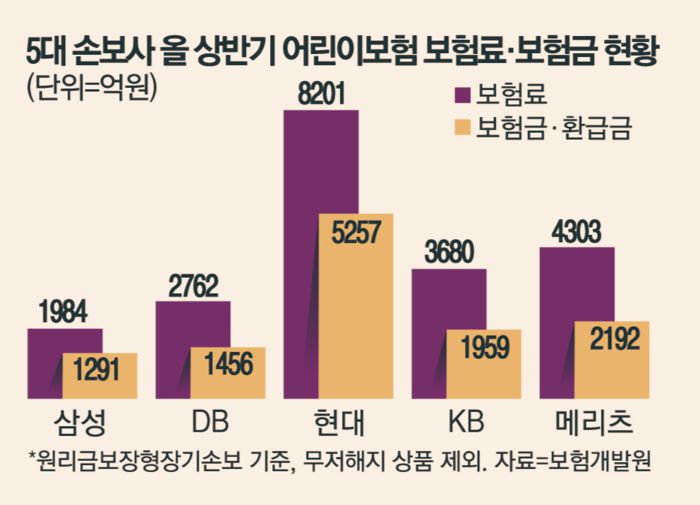

보험금 지급은 계속 늘고 있지만 보험사가 고객에게 받은 돈은 줄었다. 상반기 국내 손보사가 어린이보험에서 수취한 보험료는 2조2918억원으로 전년 동기 2조4809억원과 비교해 5% 가까이 빠졌다. 반면 같은 기간 전체 개인 보험에서 받은 보험료는 35조6848억원으로 지난해 같은 기간과 비교해 7% 이상 불어났다. 개인에게서 수취하는 보험료는 전반적으로 늘고 있지만, 유독 어린이보험에선 줄고 있는 것이다.

어린이보험은 일반적으로 부모가 자녀를 위해 들어준다. 어린이가 병에 걸리거나 다쳤을 때 의료비가 지출되면 보험금이 나온다. 타인을 다치게 하거나 남의 재산을 망가뜨린 경우에도 보상해준다. 어린이는 어른에 비해 다치는 일이 많고, 타인의 물건에 해를 입히는 일도 잦아서 부모 사이에서는 꼭 필요한 보험으로 꼽힌다. 국내에서는 1958년 교보생명의 전신인 대한교육보험회사가 출시한 진학보험이 시초로 꼽힌다.

2004년 현대해상이 어린이CI보험을 출시한 이래 어린이보험 시장 주도권은 손해보험사로 넘어왔다. 손보사는 질병과 상해 외에도 배상책임에 대해 보험금을 지급할 수 있어서 유리하다고 평가된다. 육아 등 각종 박람회에서 어린이보험을 공격적으로 판매하면 매출을 확 키울 수 있어 주요 손보사들은 너도나도 이 경쟁에 뛰어들었다. 어린 시절 유입된 고객은 향후 동일 보험사 상품에 가입할 가능성도 크다는 점에서 손보사는 어린이보험 상품을 적극적으로 내놨다.

|

다만 한 상품에 100개가 넘는 담보를 설정하는 등 고객이 매력을 느낄 상품을 개발한 것이 현재의 손해율 상승으로 이어졌다. 또 보험사 간 경쟁 과정에서 어린이보험의 가입 대상을 기존 15세에서 30세, 35세로 넓히며 보험금을 지급해야 할 고객도 확 늘어났다. 성인 가입자 증가와 함께 통원 치료 관련 보험금 청구 등도 급증하면서 보험사 부담은 계속 커지는 추세다.

실제 어린이보험을 활발하게 판매한 보험사들은 최근 몇 년간 어려움을 겪고 있다. 어린이보험 강자로 꼽히는 현대해상은 연결 기준 당기순이익이 작년 8505억원으로 2022년 1조2949억원에 비해 4000억원 이상 감소했다. 올해 상반기에도 전년 동기 대비 2000억원가량 줄었다. 손해보험업의 전반적 순익이 위축되는 가운데 어린이보험 부문에서의 수익성은 더 악화하는 것으로 해석된다.

이를 막기 위해선 현재 일부 병·의원에서 어린이보험을 보유한 환자를 대상으로 비급여 치료를 과다하게 진행하면서 보험금 누수가 생기는 상황 등을 막아야 한다는 지적이다. 병원별로 천차만별인 비급여 항목을 급여화하는 등의 통제 없이는 어린이보험의 수익성 악화를 막기 어렵다는 것이다.

어린이보험의 취지에 맞는 상품 위주로 조정이 필요하다는 의견도 있다. 상품 가입 연령을 늘려 업계 내에서 과열경쟁을 하다 보니 어린이에게 잘 나타나지 않는 뇌졸중이나 급성심근경색 등이 들어가고, 이는 가입자에게는 보험료를, 보험사에는 손해율을 상승시키는 요인이 되고 있다.

아울러 보험사도 단기적인 매출 경쟁을 하기보다는 장기적 안목에서 내실 있는 상품을 개발해야 한다는 목소리가 나온다. 그러지 않으면 출생률 저하가 심각한 사회문제가 된 가운데 어린이보험의 지속가능성 자체가 불투명해질 수 있어서다. 손해율 급등으로 어린이보험을 취급하는 손해보험사가 하나둘 줄기 시작하면, 아이를 키우는 부모 입장에선 부담이 커진다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]