[연금부자 국가 배운다③]

|

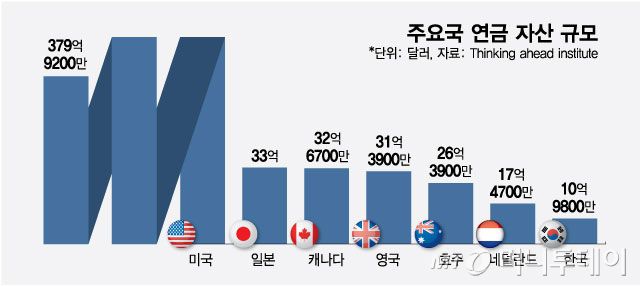

주요국 연금 자산 규모/그래픽=최헌정 |

#미국의 연금 백만장자가 빠르게 늘고 있다. 지난 2분기 말 100만명을 넘어섰다. 피델리티에 따르면 퇴직연금 401k계좌 가입자 중 100만달러 이상 잔액을 보유한 가입자가 59만5000명, IRA(개인형퇴직연금) 계좌 가입자가 50만1481명으로 109만6000여명에 달한다. 지난해 말 88만명에 비해 24% 증가했다. 연금 백만장자란 퇴직연금 적립금이 백만달러(13억9000만원)가 넘는 가입자를 말한다.

미국을 비롯한 연금 선진국들의 퇴직연금 연 평균 수익률은 7~9% 수준으로 한국 퇴직연금 수익률(연 2%대)와 비교해 높다. 퇴직연금 제도의 경우 국가에 따라서 매우 다양한 형태를 갖추고 있지만 수익률 차이의 핵심은 투자 자산에 있다. 한국과 달리 연금 선진국들은 기금형 운영이나 디폴트옵션을 통해 TDF(타겟데이트펀드) 등 자산배분형, 실적배당형 상품으로의 투자 비중을 높일 수 있는 시스템이 갖춰져 있다.

글로벌 금융리서치업체 씽킹어헤드인스티튜트(thinking ahead institute)에 따르면 지난해 주요 22개국 연금자산은 58조5000억달러(8경1000조원)로 전년대비 4.9% 늘었다. 이 가운데 호주, 캐나다, 일본, 네덜란드, 스위스, 영국, 미국 등의 7개 국가의 연금이 전체의 91%를 차지한다. 7개 국가 연금의 투자 자산배분은 평균적으로 주식 45%, 채권 33%, 사모·인프라 투자 20%, 현금 2% 정도다. 80% 가까이 예금 등 원리금 보장형에 투자하는 한국 자산배분과 확연히 차이가 난다.

앤드류 더글라스 뮤지니치 영업총괄은 "가입자 대부분은 투자지식이 부족해 기본옵션을 선택하게 된다"며 "기본옵션이 잘 설계되면 장기적으로 좋은 성과를 낼 수 있어 어떻게 설계하느냐가 굉장히 중요하다"고 말했다.

아울러 퇴직연금을 일시불로 인출하지 않고 매달 연금으로 받을 수 있도록 인센티브 제도를 적극 활용하고 있다. 호주의 경우 2000년대 일정액 이상의 퇴직급여를 일시금으로 수령할 경우 최고 세율로 과세하는 제도를 도입하면서 일시금 수령자가 1990년대 80% 수준에서 2023년 38%로 줄었다. 미국 401k 역시 일시금으로 연금을 찾을 경우 높은 세율이 적용돼 연금으로 분할해 받는 비율이 높다. 네덜란드의 경우 일정 금액 이상의 일시금 수령을 아예 금지하고 있다. 반면 한국은 일시금 인출 비중이 90%에 육박한다.

세제 혜택 등으로 제공해 추가납입을 유도, 퇴직연금 적립금이 성장하고 규모의 경제를 활용할 수 있는 선순환 효과도 얻고 있다. 호주의 경우 추가납입시 세제 혜택을 제공해 퇴직자들의 평균 적립금이 3억3000만원에 달한다.

자동가입 등 퇴직연금 의무화로 가입률을 높이는 것도 중요하다. 영국의 경우 2012년부터 오토애널롤먼트(Auto-enrolment)를 점진적으로 시행해 일정 조건 이상의 고용주는 퇴직연금 제공이 의무화돼있다. 호주 역시 슈퍼애뉴에이션 제도를 통해 고용주에 연금 납입 의무가 부여되고 미국도 자동가입제도가 확산되고 있다.

김은령 기자 taurus@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.