상의, 생산적 금융 활성화 위한 의견 보고서

국민성장펀드 참여 등 위험가중자산 규제 완화

CVC투자 규제완화·벤처투자 소득공제 확대 必

국민성장펀드 참여 등 위험가중자산 규제 완화

CVC투자 규제완화·벤처투자 소득공제 확대 必

[이데일리 김소연 기자] 부동산 자금 쏠림 현상이 심화하는 가운데 국민성장펀드 참여 등 규제 완화가 시급하다는 주장이 나왔다. 생산적 금융과 자본시장 활성화를 위한 관련 제도 정비가 필요하다는 목소리다.

7일 대한상공회의소는 ‘생산적 금융활성화를 위한 경제계 의견’ 보고서를 내고 금융사들이 첨단산업과 벤처투자 등 생산적 금융을 확대할 수 있도록 위험가중자산(RWA) 가중치 조정, 벤처캐피탈(CVC) 투자규제 완화 등을 제안했다. 또 교육세율 인상, 은행 폐점 신고수리제 등 금융사에 부담주거나 자율성 침해하는 규제는 신중히 검토할 것을 주문했다.

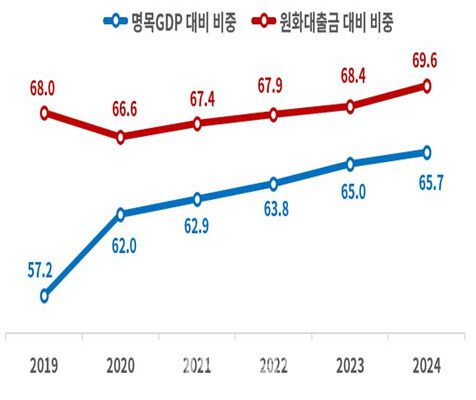

보고서는 금융권 자금이 기업금융 등 생산적 분야보다는 부동산 중심으로 과도하게 편중돼 있는 구조적 문제를 지적했다. 원화대출금 대비 부동산 대출 비중은 2020년 66.6%에서 2024년 69.6%로 상승했으며, 명목 국내총생산(GDP) 대비 비중도 같은 기간 62%에서 65.7%로 확대됐다.

7일 대한상공회의소는 ‘생산적 금융활성화를 위한 경제계 의견’ 보고서를 내고 금융사들이 첨단산업과 벤처투자 등 생산적 금융을 확대할 수 있도록 위험가중자산(RWA) 가중치 조정, 벤처캐피탈(CVC) 투자규제 완화 등을 제안했다. 또 교육세율 인상, 은행 폐점 신고수리제 등 금융사에 부담주거나 자율성 침해하는 규제는 신중히 검토할 것을 주문했다.

보고서는 금융권 자금이 기업금융 등 생산적 분야보다는 부동산 중심으로 과도하게 편중돼 있는 구조적 문제를 지적했다. 원화대출금 대비 부동산 대출 비중은 2020년 66.6%에서 2024년 69.6%로 상승했으며, 명목 국내총생산(GDP) 대비 비중도 같은 기간 62%에서 65.7%로 확대됐다.

이는 현행 규제체계가 생산적 금융이 어렵도록 만들어졌기 때문이라는 분석이다. 일례로 우리나라는 국제결제은행(BIS) 기준 자본규제에 따라 모든 대출에 위험가중치를 부여해 위험가중자산을 산출한다. 담보가 있는 주택담보대출의 위험가중치는 평균 15%인데 비해, 기업대출은 75%(해외 신용평가사 BBB+~BBB- 기준)에 이른다. 특히 벤처투자에 대한 은행권 위험가중치는 400%에 달해 기업금융을 할수록 재무적 부담이 커져 결국 안전성 위주로 자금을 운용할 수밖에 없는 구조다.

|

은행권 부동산 관련 대출 비중(단위=%) (출처=한국은행, 금융감독원) |

보고서는 기업금융, 벤처투자에 대한 위험가중치를 조정하면 금융권 자금이 보다 생산적인 곳으로 흐를 수 있다고 내다봤다. 국제 금융건전성 기준인 바젤 III에는 정책목적의 펀드 출자에 대해 100%까지 낮출 수 있는 예외조항도 있으나 해당 조항의 국내 도입은 결정이 지연되고 있다.

상의는 금융당국이 검토 중인 정책목적 펀드 출자에 대해 RWA 가중치를 100% 수준으로 낮추는 방안을 조속히 도입해야 한다고 강조했다. 생산적 금융의 활성화 차원에서 ‘100조 펀드’ 조성에 동참해 달라는 금융당국의 요구에 부응하기 위해서라도 제도 개선이 필요하다는 것이다.

또 상의는 금융이 단순히 자금조달 창구에 머무르지 않고 기업이 새로운 기술을 개발하고 신산업에 도전할 수 있도록 지원하는 혁신의 촉매제 역할을 수행해야 한다고 주장했다. 이를 위해 일반지주회사의 벤처캐피탈(CVC) 투자규제를 완화하는 공정거래법 개정 역시 시급하다고 지적했다. 현행 제도는 CVC의 외부출자를 40%, 해외투자를 총자산의 20% 이내로 제한하고 있어 활성화를 가로막고 있다. 실제로 작년 일반지주회사 167개 중 14개사만이 총 2451억원을 투자해 전체 벤처투자(10조9000억원)의 2.2%에 그쳤다. 그외 금융혁신 차원에서 △금융지주회사의 핀테크 출자한도 5%에 묶인 것을 확대하고 △혁신금융서비스(금융샌드박스) 기간 확대 △토큰증권 법제화 △디지털자산 개념 법적 정의 등을 제도 개선과제로 함께 제안했다.

한편 보고서는 금융회사의 부담을 지나치게 늘리거나 경영 자율성을 침해할 수 있는 추가적인 규제에는 신중해야 한다고 봤다. 대표적인 부담법안으로 우선 금융·보험업자의 수익금액에 대해 일률적으로 0.5% 단일세율을 적용하던 것을 과세표준 1조원 초과분에 대해 1%로 2배 인상하는 교육세법 개정안을 꼽았다. 아울러 은행 영업점 폐쇄 시 금융당국의 사전 신고수리제를 도입하는 은행법 개정안은 경영 자율성을 침해하는 법안으로 지목됐다.

보고서는 자본시장 활성화를 위한 핵심 과제로 배당소득세 최고세율 인하와 장기투자 인센티브 신설을 제시했다. 강석구 대한상의 조사본부장은 “0%대 성장률을 앞둔 상황에서 국가경제 활성화를 위한 금융의 역할이 어느 때보다 중요한데도 금융 활력 제고 법안 처리가 지연되고 있어 안타깝다”며 “자금이 부동산 등 비생산적 분야에 머무르지 않고 기업금융과 혁신투자 등 생산적인 부문으로 원활히 흘러가도록 제도적 뒷받침이 필요하다”고 강조했다.