|

삼양식품 누리집 갈무리 |

‘불닭볶음면’의 글로벌화를 앞세운 삼양식품의 주가가 최근 장중 160만원을 돌파하는 등 급등세가 심상치 않다. 주가가 단기간에 빨리 오르는 모습이 마치 미국 기업 중 시가총액 1위인 엔비디아를 떠올리게 해 주식 투자자들 사이에선 ‘면비디아’라고도 불린다. 증권가에선 이 기업 주가가 다소 고평가돼 있다는 의견이 있는 반면 내후년까지 기업 이익이 커질 가능성을 보는 전망이 많다.

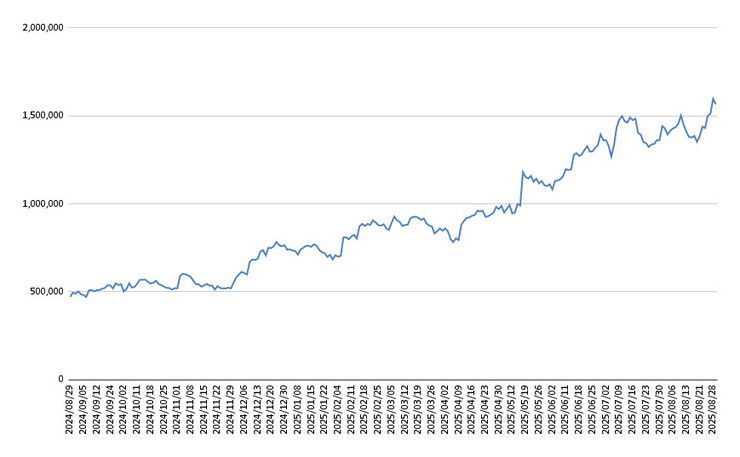

2일 한국거래소 시세를 보면, 유가증권시장에서 삼양식품은 전날 156만5000원을 기록했다. 지난 5월 주가가 100만원을 넘으면서 이른바 ‘황제주’로 등극한 가운데, 지난달 27일 장 마감 뒤 삼양식품 밀양2공장이 가동된다는 기사가 나온 뒤 열린 시장에서 주가가 사상 처음으로 장중 160만원을 넘어 장중 최고 가격(164만2000원)을 새로 썼다. 8월 한 달 상승률은 8.6%로, 코스피 수익률(-1.83%)을 크게 웃돈다.

지난해 말 76만5000원이었던 삼양식품 주가는 29일 종가 기준 156만6000원으로 연중 104.71% 상승했다. 약 3년 전인 2022년 말 주가가 12만원대로 시가총액은 9570억원 수준이었는데 지난달 말 기준 약 11조8000억원에 달한다.

지난달 28일 미국 월스트리트저널은 삼양식품 주가가 최근 3년 동안 1600% 폭등했다며 삼양식품이 ‘면비디아(Myunvidia)’로 불린다고 보도했다. 특히 불닭볶음면을 연상케 하는 매운 라면이 최근 넷플릭스에서 인기를 끌고 있는 영화 ‘케이팝 데몬 헌터스’에 등장하며 글로벌 투자자들이 삼양식품에 더 큰 관심을 가지고 있다고 했다.

|

지난 6월 경남 밀양시 삼양식품의 밀양 제1공장에서 국외로 수출되는 불닭볶음면이 생산되고 있다. 삼양식품 제공 |

시장 전문가들은 최근 삼양식품 주가의 급등 배경에 관한 보고서를 연달아 내놓으며 목표주가를 올리는 중이다. 대신증권과 한화투자증권은 모두 삼양식품 주가를 기존 170만원에서 190만원으로, 현대차증권은 140만원에서 170만원으로 올려 잡았다. 메리츠증권은 기존 150만원에서 177만원으로 상향 조정했다.

지난 6월 준공된 밀양2공장 가동에 따라 실적 확대에 대한 기대감이 커지는 점이 목표 주가 상향의 가장 큰 이유로 꼽힌다. 삼양식품의 밀양2공장은 총 6개 라인(봉지면 3개, 용기면 3개)으로 구성돼 있으며 8월부터 본격 가동을 시작했다. 8월 현재 봉지면 3개 라인 가운데 2개는 2교대, 1개는 1교대로 생산 중이며 가동률은 40%로 추정된다. 기업 측은 10월부터는 봉지면 라인 모두 2교대, 연내에는 용기면 3개 라인까지 모두 2교대로 생산하는 목표를 세운 상태다. 가동률이 높아지면 늘어나는 수요에 대한 대응이 가능하고 이는 곧 실적 확대로 이어진다.

삼양식품의 올해 2분기 연결 기준 매출은 5531억원으로 전년 동기에 견줘 30.3% 성장했다. 영업이익은 1201억원으로 전년보다 34.2% 늘었다. 분기별로 보면 지난 2분기 영업이익은 직전 분기보다 소폭 감소하긴 했지만, 시장에서는 3분기 영업이익이 성장으로 전환할 가능성이 크다는 전망이 많다. 불닭볶음면이 세계적 인기를 누린 덕에 삼양식품의 올 상반기 누적 매출은 처음으로 1조원 돌파했다. 불닭볶음면 수요는 해외 전역에서 견조하게 이어지는 중이다. 2분기 해외 매출은 4402억원으로 전년 동기 대비 33% 증가했다. 삼양식품의 전체 매출 중 불닭볶음면의 비중은 79.6%에 달한다.

|

8월 말 기준 최근 1년 삼양식품 주가. 한국거래소 |

김정욱 메리츠증권 연구원은 “2분기 미국 셀인 매출(본사가 유통업체 등에 상품을 판매하면서 생긴 매출)이 3분기 셀 아웃(최종적으로 소비자 결제에 따라 발생하는 매출)으로 전환될 가능성이 크고, 밀양 2공장은 계획대로 가동 중이며, 마케팅비는 3분기 100억원대 후반으로 2분기(230억원) 대비 감소할 전망”이라고 했다.

이에 더해 향후 공장이 추가 증설될 가능성도 투자심리를 자극하고 있다. 정한솔 대신증권 연구원은 “2027년 1분기 중국 공장 가동(2024년 12월 공시)을 목표로 해외 첫 생산기지를 건설하고 있어 구체적인 추가 증설 계획은 아직 없는 것으로 파악한다”면서도 “다만 글로벌 불닭볶음면 침투율이 빠르게 증가하고 있다는 점을 고려할 때 증설 가능성도 아예 배제할 순 없을 것으로 판단한다. 탄탄한 브랜드력을 바탕으로 불닭볶음면 수요는 글로벌 모든 지역에서 견조하게 유지되고 있다”고 짚었다. 생산 능력 확대에 따라 수출국을 다변화하고 국가별 맞춤형 전략으로 실적이 강화될 수 있다는 전망이 많다.

|

K-푸드 먹방 유튜브 ‘Koreanosh’ 영상 갈무리 |

미국 관세 부과에 따라 대미 수출 물량이 줄어들 가능성에 대한 우려가 있지만, 전문가들은 기업이 이러한 악재를 충분히 해소할 수 있을 것으로 본다. 류은애 KB증권 연구원은 “8월7일부터 15% 상호관세가 부과되면서 전체 물량을 국내에서 생산하는 삼양식품의 관세 영향은 불가피하다”면서도 “다만 밀양2공장 가동을 통해 하반기 전략 국가 물량이 확대될 것으로 예상되고 현재 검토 중인 미국 제품 가격 인상을 통해 관세 영향은 완화가 가능할 것”이라고 했다. 삼양식품 제품은 2024년 기준 아시아(48%), 북미(26%), 유럽(17%), 중동(45), 중남미 및 오세아니아 (각 2%) 등 순으로 수출 비중이 크다.

다만 주가가 다소 고평가된 점은 우려할 만하다. 지난달 28일 종가(159만7000원) 기준 삼양식품 주가는 2025년 예상 이익 기준으로 주가수익비율(PER)이 29배, 2026년 예상 이익 기준으로는 20.3배다. 주가가 예상 이익에 비해 비싼 상황이라 전문가들 사이에서도 ‘밸류에이션 부담’ 이야기가 나온다. 증권가에서는 2026년 이익이 보다 커지고 2027년 중국 공장까지 가동되면 부담이 완화될 수 있다고 내다보는 분위기가 지배적이지만 투자자들의 주의가 필요한 대목이다.

노지원 기자 zone@hani.co.kr

▶▶[한겨레 후원하기] 시민과 함께 민주주의를!

▶▶민주주의, 필사적으로 지키는 방법 [책 보러가기]

▶▶한겨레 뉴스레터 모아보기