|

예금자보호한도 1억원 상향 주요 질의응답/그래픽=윤선정 |

오는 9월 1일부터 예금보호한도가 기존 5000만원에서 1억원으로 상향된다. 예·적금 등 원금과 이자가 보호되는 상품이라면 언제 맡겼더라도 1억원까지 보호받을 수 있다.

금융위원회는 1일 은행 현장을 방문해 은행 직원들이 고객에게 예보 한도 1억원과 관련해 설명하는 과정을 참관한다.

아울러 상시점검 TF를 가동해 자금이동 모니터링도 지속한다. 은행에서 제2금융권으로, 중소 저축은행에서 대형 저축은행으로 등 자금쏠림 현상이 우려가 나오기 때문이다. 특히 예금 만기가 집중되는 4분기에는 예금잔액과 수신금리를 면밀하게 살필 방침이다. 다만 금융위는 우려하던 대규모 자금이동은 아직 나타나지 않은 것으로 파악하고 있다.

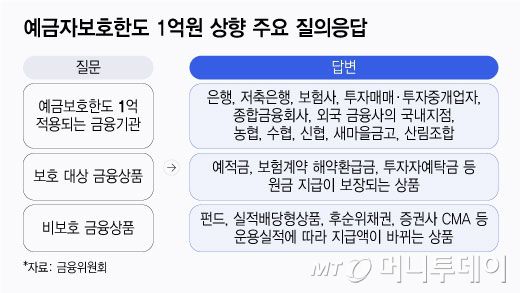

다음은 예금자보호한도 1억원 상향 관련 일문일답.

-예금보호한도 1억원이 적용되는 금융기관은 어디인가?

▶예금자보호법에 따라 예금보험공사가 보호하는 은행, 저축은행, 보험사(생명보험·손해보험), 투자매매·투자중개업자, 종합금융회사의 예금보호한도가 1억원으로 상향된다. 또 개별법에 따라 각 상호금융 중앙회가 보호하는 농협, 수협, 신협, 새마을금고, 산림조합의 예금보호한도도 1억원으로 늘어난다.

-보호되는 금융상품은?

▶예·적금, 보험계약 해약환급금, 투자자예탁금 등 원금 지급이 보장되는 금융상품이 보호 대상이다. 퇴직연금(DC형·IRP), 개인종합자산관리계좌(ISA)의 경우에는 예금 등 보호상품으로 운용되는 경우에 한해 보호된다. 예를 들어 퇴직연금 적립금 1억5000만원이 예금(보호상품) 7000만원과 주식채권 혼합형 펀드(비보호상품) 8000만원으로 운용되면 예금 7000만원만 보호된다.

-보호되지 않는 금융상품은?

▶운용실적에 따라 지급액이 변동되는 금융상품은 보호되지 않는다. 펀드 등 금융투자상품, 실적배당형상품, 증권사 자산관리계좌(CMA), 후순위채권, 변액보험의 최저보증을 제외한 주계약 등이다.

-외화예금도 보호되나?

▶외화예금도 1억원까지 보호된다. 예금보험금 지급공고일을 기준으로 해당 금융사의 최초 전신환매입율을 적용해 원화로 환산한 후 1억원까지 보호된다.

-2025년 9월 1일 이전에 가입한 예·적금 등도 1억원까지 보호되나?

▶예·적금 등 보호대상 금융상품은 언제 가입했는지와 관계없이 2025년 9월 1일 이후부터 1억원까지 보호된다.

-원금 말고 이자도 보호되나?

▶원금과 이자를 합쳐 금융기관별로 1인당 1억원까지 보호된다. 은행·저축은행·상호금융의 예·적금은 예·적금 원금과 소정의 이자를 합쳐 1억원까지 보호된다. 금융투자회사 증권 관련 투자자예탁금의 경우에는 예탁금 원금과 이자(예탁금 이용료)를 합해 1억원까지 보호 가능하다.

-1억원까지 보호하는 경우는 금융기관에 어떤 일이 발생했을 상황인가?

▶금융기관이 영업정지·파산 등으로 예금 등을 돌려줄 수 없을 때, 예금보험공사 또는 각 상호금융중앙회가 1억원까지 보호하는 것이다.

-한 금융기관에 여러 개의 예·적금 계좌를 보유하고 있는 경우는 어떻게 되나?

▶한 금융기관당 최대 1억원까지 보호된다. 예를 들어 예금자가 A은행 3개 계좌에 각각 3000만원, 4000만원, 5000만원 예금을 보유한 경우 총 예금 1억2000만원 중 1억원까지 보호된다.

-서로 다른 금융기관에 각각 예·적금 계좌를 보유하고 있는 경우는?

▶금융기관별로 각각 원금과 소정의 이자를 합쳐 1억원까지 보호된다. 예를 들어 예금자가 A은행에 9000만원, B은행에 8000만원 예금을 보유했다면 A은행 9000만원, B은행 8000만원 각각 전부 보호된다.

-퇴직연금, 연금저축신탁·보험, 사고보험금에 대한 별도보호한도 1억원은 어떻게 적용되나?

▶해당 상품들은 동일한 금융기관 내에서도 일반 예금이나 보험계약 해약환급금과 별도로 각각 1억원까지 보호된다. 구체적으로 퇴직연금(DC형·IRP) 및 중소기업퇴직연금기금의 적립금 중 예금 등 보호상품으로 운용되는 금액, 연금저축신탁·연금저축보험(공제), 사고보험금(사고공제금)은 세 상품 모두 각각 1억원까지 보호된다. 예를 들어 예금자가 A은행에 예금 6000만원, DC형 퇴직연금 중 예금으로 운용되는 적립금 1억5000만원, 연금저축신탁 1억2000만원을 보유했다면 예금 6000만원, DC형 퇴직연금 적립금 1억원, 연금저축신탁 1억원이 각각 보호된다.

김도엽 기자 usone@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.