고위험상품 판매 여부·한도 결정하는 비예금상품委

수익률 하락 리스크 예상 못해 전문성·실효성 지적

수백개 안건 처리하며 부결은 4년간 39건

ELS 사태 후 銀, 부랴부랴 제도 개선

강준현 “위탁판매 리스크 검증절차 대폭 강화”

수익률 하락 리스크 예상 못해 전문성·실효성 지적

수백개 안건 처리하며 부결은 4년간 39건

ELS 사태 후 銀, 부랴부랴 제도 개선

강준현 “위탁판매 리스크 검증절차 대폭 강화”

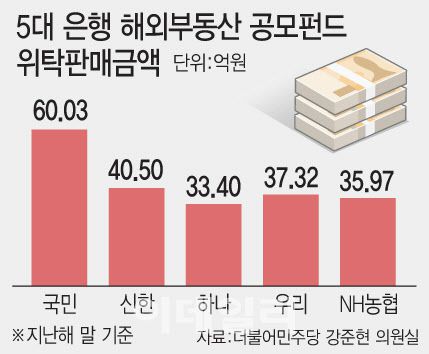

[이데일리 김나경 기자] 홍콩 H지수 주가연계증권(ELS)에 이어 해외 부동산 펀드까지 투자자가 은행을 통해 가입한 고위험 투자상품이 대규모 손실을 내면서 은행 ‘비예금상품위원회’가 도마 위에 오르고 있다. 고객자산 수익률 하락 가능성을 제대로 예측하지 못한 데다 초단기 성과위주 영업 관행에 일조했다는 점에서다. 특히 지난 4년간 수백개 안건을 처리하며 부결한 안건은 39건에 그쳐 전문성·실효성이 떨어진다는 지적이다.

23일 금융감독원이 국회 정무위원회 강준현 더불어민주당 의원실에 제출한 자료에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)이 지난 2021~2024년간 비예금상품위원회에서 부결한 안건은 총 39건에 그쳤다.

국민은행에서는 지난 2021~2024년까지 4년간 비예금상품위원회를 열어 330건의 안건을 다뤘지만 수정가결·부결한 건 13건에 그쳤다. 그마저도 8건이 지난해에 쏠려 있었다. 지난해 11월 열린 비예금상품위원회에서는 ‘설명서 내 충분한 리스크 반영이 필요하다’며 한 사모증권투자신탁 신상품 출시를 조건부로 가결했다.

|

(그래픽=문승용 기자) |

23일 금융감독원이 국회 정무위원회 강준현 더불어민주당 의원실에 제출한 자료에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)이 지난 2021~2024년간 비예금상품위원회에서 부결한 안건은 총 39건에 그쳤다.

국민은행에서는 지난 2021~2024년까지 4년간 비예금상품위원회를 열어 330건의 안건을 다뤘지만 수정가결·부결한 건 13건에 그쳤다. 그마저도 8건이 지난해에 쏠려 있었다. 지난해 11월 열린 비예금상품위원회에서는 ‘설명서 내 충분한 리스크 반영이 필요하다’며 한 사모증권투자신탁 신상품 출시를 조건부로 가결했다.

다른 은행 상황 또한 마찬가지였다. 신한은행의 최근 4년간 비예금상품협의회 부결 안건은 총 15건, 하나은행 비예금상품위원회 부결 안건은 6건에 그쳤다. 우리은행은 4년간 55회의 비예금상품위원회에서 4개의 안건만 부결했다. 예컨대 한 집합투자상품 선정안에 대해 “상품구조가 복잡하고 판매인의 인지와 설명이 어려워 불완전판매 개연성이 있다”며 부결했다. 농협은행에서는 최근 4년간 ‘ETF특정금전신탁 KODEX 차이나H’ 펀드에 대해 2023년 9월 회의에서 부결한 것을 제외하고는 부결안건이 없었다.

문제는 비예금상품위원회의 외형이나 중요성과 비교해 실효성이 떨어진다는 점이다. 5대 은행 모두 소비자보호그룹장을 포함한 비예금상품위원회를 운영하고 있다. 국민·하나·우리·농협은행에서는 소비자보호그룹장이 위원장을 맡고 국민은행은 소비자보호그룹대표의 비토권(반대권)을 보장하고 있다. 비예금상품위원회는 해외대체투자, 위험1~3등급 상품을 비롯해 비예금상품의 기획·선정·판매 관련 주요사항을 협의하기 위한 C레벨 심의·의결 기구다. 통상 상품부서, 실무자협의회와 상품 심사조직, 비예금상품협의회(부서장협의회)를 거쳐 비예금상품위원회가 고위험 상품 판매 여부와 한도, 사후관리 방향 등을 정한다. 고위험 금융투자상품 판매 전반을 결정하는 ‘최후의 의사결정기구’인 셈이다.

하지만 비예금상품위원회를 거쳤음에도 H지수, 해외부동산 펀드까지 대규모 손실과 불완전판매 사례가 이어지자 전반적인 개선이 필요하다는 지적이다. 강준현 의원은 “손실에 대한 책임이 분산되고 손실은 국민에게 집중되는 구조에 변화가 필요하다”며 “고위험 금융상품의 위탁판매 과정에서 리스크 검증 절차를 대폭 강화하고 소비자 보호 체계를 실효성 있게 보완하는 제도 개선이 시급하다”고 강조했다.